文 | 刘明星、李建、王思杰

2017年,中国制造业迎来了久违的反弹增长,各项数据全面向好,一直延续到2018年7月。之后,中美贸易战的不断升级,为了规避关税,有些订单提前在7月前,造成贸易战初期的繁荣。但是7月6日美国首批开征中国出口的340亿美元货物25%的关税,负面的影响开始突显,9月24日另外2000亿美元商品开始加征10%的关税,几乎涵盖了冲压钣金大部分的相关行业。目前看,电子行业受到的冲击相对较小,机械、汽车等受到的影响较大,很多订单被推迟执行。制造业的就业和增长已经受到挑战,环保的要求在最近两个月的执行力度,略有放缓。

本期行业观察,还是采集了最能代表冲压钣金下游相关行业的数据供业内人士参考决策用。

内燃机销量总体继续呈下滑趋势

根据《中国内燃机工业销售月报》数据,受终端市场走弱影响,2018年10月全国内燃机销量降幅有所扩大,1~10月较1~9月销量降幅增加,2018年全年负增长几乎成定局。

10月,内燃机销量391.03万台,环比下降7.79%,同比下降16.68%;功率完成20768.17万千瓦,环比下降1.97%,同比下降11.49%;前10月,内燃机销量4331.02万台,同比下降4.84%,功率完成212908.54万千瓦,同比下降0.88%。

10月,在柴、汽油大类中,柴、汽油环比、同比双降。与上月比,柴油机下降4.22%,汽油机下降8.18%;与上年同期比,柴油机、汽油机降幅均较大,同比下降12.89%、17.08%。10月,柴油内燃机销售40.32万台,汽油内燃机销售350.70万台。

前10月柴、汽油机销量均小幅下降。柴油机销售440.38万台,同比下降4.81%,汽油机销售3890.41万台,同比下降6.17%。

在分用途市场可比的口径中,与上月比,除占比较低的船用、发电机组用内燃机环比增长外,其余分类全部下降。具体为:船用、发电机组用内燃机增长4.77%、8.98%;乘用车、商用车、工程机械、农业机械、园林机械、摩托车、小通机用分别为-3.82%、-0.20%、-11.39%、-21.21%、-7.65%、-11.30%、-39.98%。

与2017年同期比,工程机械、船用同比增长,工程机械用增幅有所回落。具体为:工程机械用、船机用同比增长3.16%、12.13%;其余各类降幅均超过10%,且有继续扩大趋势。具体为:乘用车、商用车、农业机械、发电机组、园林机械、摩托车、小通机用-15.25%、-16.54%、-11.08%、-12.69%、-14.63%、-20.34%、-39.38%。

10月,乘用车用内燃机销售175.15万台,商用车用内燃机23.11万台,工程机械用内燃机6.19万台,农业机械用内燃机25.15万台,船用内燃机0.19万台,发电机组用内燃机11.68万台,园林机械用内燃机17.34万台,摩托车用内燃机130.10万台,通机用2.11万台。

前10月,占比较低的工程机械用、船用、发电机组用内燃机同比增长,惟有工程机械用内燃机增幅超10%,独领风骚。具体为:工程机械、船、发电机组用12.72%、3.15%、0.49%;乘用车、商用车、农用机械、园林机械、摩托车、通机用内燃机为-2.13%、-11.01%、-4.25%、-8.02%、-10.54%、-11.82%。

乘用车用内燃机销量1770.24万台,商用车用内燃机250.86万台,工程机械用内燃机67.97万台,农机用内燃机304.90万台,船用内燃机2.10万台,发电机组用内燃机140.67万台,园林机械用内燃机258.02万台,摩托车用内燃机1505.95万台,通机用内燃机30.32万台。

农机市场持续低迷潍柴领先商用车

配套用于农业机械的单缸柴油机,受农机市场持续低迷影响,10月销量延续前期下降态势,降幅持续扩大。10月,单缸柴油机销售7.81万台,环比增长1.38%,同比下降25.93%;1~10月销量80.40万台,同比下降19.04%。排名靠前的五家企业为:常柴、智慧农业、三环、四方、金飞鱼;配套在农业机械领域销量7.62万台,环比增长1.46%,同比下降26.67%。

多缸柴油机销量延续了回落趋势,10月,多缸柴油机企业42家共销售32.51万台,环比下降5.48%,同比下降9.04%;前10月销量359.98万台,同比下降0.92%。分企业看,潍柴、玉柴、云内、全柴、锡柴、江铃、福康、新柴、东康、长城前十名销量占总销量的71.09%。

用于商用车29家配套的多缸柴油机占比达62.77%,受商用车销售回落影响环比持平同比下降。潍柴商用车内燃机市场占有率始终领先。10月,多缸柴油机销量21.04万台,环比增长0.13%,同比下降16.24%;前10月销量225.96万台,同比下降4.89%。销量前十的企业为潍柴、玉柴、江铃、福康、云内、锡柴、东康、全柴、重汽本部、杭发,前十名销量占总销量79.26%。

主要是受乘用车市场销售持续走软影响,多缸汽油机10月销量环比、同比双降,累计销量降幅有所增大。10月,销售176.02万台,环比下降3.84%,同比下降15.55%,1~10月销量1782.89万台,同比下降3.24%。一汽大众、上通五菱、浙江吉利等十家销量排在前列,其总体销量占行业销量半壁江山,达到54.45%。吉利、东风日产、奇瑞、上海大众销量同比增幅较为明显,涨幅在14%~49%。乘用车用占比98.48%,10月销售173.68万台,环比下降3.89%,同比下降15.53%;累计销量1755.79万台,累计同比下降2.25%,比上月增加1.7个百分点。我国小汽油机企业众多,规模小、散。在可比较的口径中,10月,小汽油机企业销售51.34万台,环比下降13.04%,同比下降12.20%,1~10月销量697.18万台,同比下降2.49%。销量前五名企业为隆鑫、华盛、润通、中坚、智慧农业。

前三季度出口额业务收入略增

出口交货值为178.30亿元,同比增长14.42%,其中:内燃机及配件行业为123.14亿元,同比增长8.63%,汽车发动机制造业55.16亿元,同比增长29.89%。

第三季度中国手机市场销量持续下滑

调研公司Counterpoin中国智能手机市场三季度报告数据显示,手机市场整体销量同比下降13%。今年中国手机市场已连续四个季度下滑。

第三季度中国市场前五名的品牌市场份额加总近80%,Vivo、华为、荣耀、小米赢得了更多的生存空间,其他品牌占比在本季度同比大幅下降48%,说明手机市场正在加速洗牌。

Vivo、华为和荣耀同比上涨,华为和荣耀增幅均为14%,增速排名并列第一;其余品牌均现不同程度的下降,国外品牌只有苹果上榜,且因为新品iPhoneXS及iPhoneXSMAX价格高昂,创新乏力,同比下降17%,排名跌出前五。

荣耀手机在俄罗斯、德国、芬兰、荷兰、捷克、挪威、沙特阿拉伯、意大利八个海外市场份额全部入围前五,在包括中国在内的九个国家增速排名第一。小米、OPPO、Vivo等成为东南亚发展中国家市场的新势力,未来最大的看点或在荣耀。

2018年1~9月家电行业运行情况

2018年1~9月,家用电冰箱累计生产6016.7万台,同比增长2.1%;房间空气调节器累计生产16011.4万台,同比增长12.9%;家用洗衣机累计生产5147.1万台,同比增长0.7%。

9月当月,家用电冰箱生产721.0万台,同比增长6.0%;房间空气调节器生产1608.3万台,同比增长9.3%;家用洗衣机生产652.1万台,同比下降2.8%。

2018年1~9月,家电行业产销率96.6%,同比下降1.5%;累计出口交货值2959.2亿元,累计同比增长5.9%。

9月当月,家电行业产销率96.8%,同比减少2.2%;出口交货值321.7亿元,同比增长9.3%。

2018年1~9月,家用电器行业主营业务收入11108.2亿元,累计同比增长11.9%;利润总额879.5亿元,累计同比增长20.3%。

梳理20家主流家电上市公司三季报后发现:家电市场的走势愈加诡异多变,除了相同行业不同企业的经营业绩分化,齐涨齐跌不再出现;同时“人人有本难念的经”,企业都在为保增长和拓展新动能而操心。

一是,家电市场基本面未改,企业表现稳健

今年以来,尽管家电产业的外部市场经营环境持续多变,以及内部企业经营手段和竞争策略失调,但行业的可持续发展基本面未发生改变。

从营收来看,空调王格力电器继续保持着34%的大增长,彩电王海信电器、TCL电子也分别有3.77%、16.1%的增长;厨电王老板电器、华帝股份,分别取得8.14%、13.78%增长,小家电王九阳股份、苏泊尔,则分别取得7.4%、24.71%增长;作为白电代表企业的海信家电、长虹美菱,也分别是取得9.15%、0.53%的增长。

家电上游核心零部件压缩机的代表,长虹华意、海立股份则分别取得8.31%、21.37%增长;电子阀件等部件代表三花智控和盾安环境,分别取得14.96%、15.06%增长;作为家电行业转型急先锋的美的集团与青岛海尔,在今年前三季度也分别取得10.06%、12.77%的2位数增长。

可以看到,上述在家电产业具有代表性的企业,均保持着一定增长势头。虽然有的企业增速在2位数,有的企业增速只有个数位,甚至小数点,但表明家电行业在当前的市场环境中,发展势头仍然健康、可控。当然,相同行业的不同企业,增速出现较大幅度的差距,表明行业洗牌已经悄然展开。

二是,家电三季度增速放缓,后市下跌可控单独将家电上市公司第三季度的经营情况,与前两季度的发展对比,三季度市场的低迷和颓势,已是不争的事实。这也为今年四季度家电市场的走势,增添了诸多变数。

高开低走成为今年中国家电市场的最显著特征。特别是今年三季度,无论是线下实体店,还是线上网店,空冰洗电、厨小电等全品类的出货量同比下跌,一度引发众多家电厂商的恐慌性情绪。

透过家电企业三季报的利润和营收变化轨迹,可以看到,众多家电企业加速采取规模化冲刺,并通过牺牲利润保规模的经营策略,不是突破增长的天花板,而是要抢夺行业小微企业的市场份额和生存空间。

三季度市场的下跌幅度6%左右,大大低于此前外界的预期;而且,主要大中型企业还保持着明显的增长;因此,在双11、年末行情的帮助下,家电四季度市场同比下跌幅度不会更大。

2018年10月汽车工业经济运行情况

2018年10月,汽车产销同比明显下降。1~10月,汽车产销同比小幅下降。

一、10月汽车销量同比下降11.7%

10月,汽车产销分别完成233.4万辆和238万辆,同比分别下降10.1%和11.7%。

1~10月,汽车产销分别完成2282.6万辆和2287.1万辆,同比分别下降0.4%和0.1%。

⑴10月乘用车销量同比下降13%10月,乘用车产销分别完成200.2万辆和204.7万辆,同比分别下降10%和13%。其中,轿车产销分别完成99万辆和99.6万辆,同比分别下降5.8%和10.1%;SUV产销分别完成85.5万辆和87.1万辆,同比分别下降10.3%和14.7%;MPV产销分别完成12.8万辆和14.7万辆,同比分别下降28.7%和22.4%;交叉型乘用车产销分别完成3万辆和3.3万辆,同比分别下降28.2%和5.3%。

1~10月,乘用车累计产销分别完成1935万辆和1930.4万辆,同比均下降1%。其中,轿车产销分别完成940.2万辆和942.2万辆,同比分别下降0.4%和0.04%;SUV产销分别完成822.7万辆和810.6万辆,同比分别增长2.5%和1.6%;MPV产销分别完成137.2万辆和140.9万辆,同比分别下降16.7%和14.1%;交叉型乘用车产销分别完成34.9万辆和36.7万辆,同比分别下降19.7%和19.1%。

10月,中国品牌乘用车共销售85.2万辆,同比下降18%,占乘用车销售总量的41.6%,占比增长2.5个百分点。

1~10月,中国品牌乘用车累计销售809.1万辆,同比下降3.6%,占乘用车销售总量的41.9%;其中,轿车销量193万辆,同比增长7.2%,市场份额20.5%;SUV销量472.1万辆,同比下降1%,市场份额58.3%;MPV销量107.3万辆,同比下降21.8%,市场份额76.2%。

2018年1~10月,中国品牌汽车销量前十五名企业集团依次为:上汽、吉利、长安、东风、北汽、长城、奇瑞、一汽、广汽、江淮、比亚迪、重汽、华晨、江南、陕汽;中国品牌乘用车销量前十五名企业集团依次为:上汽、吉利、长安、长城、东风、奇瑞、广汽、北汽、比亚迪、江南、华晨、江淮、一汽、华泰、东南。

⑵10月商用车销量同比下降2.8%。

10月,商用车产销分别完成33.2万辆和33.3万辆,同比分别下降10.3%和2.8%。

1~10月,商用车累计产销分别完成347.6万辆和356.7万辆,同比分别增长3.4%和5.5%。分车型产销情况看,客车产销同比分别下降4.6%

和6.4%;货车产销同比分别增长4.5%和7%。

中国品牌商用车销量前十五名企业集团依次为:东风、长安、上汽、北汽、一汽、重汽、江淮、陕汽、长城、成都大运、华晨、金龙集团、唐骏欧铃、郑州宇通、奇瑞。

二、10月新能源汽车销量同比增长51%

10月,新能源汽车产销分别完成14.6万辆和13.8万辆,同比分别增长58.1%和51%。其中,纯电动汽车产销分别完成11.6万辆和11.1万辆,同比分别增长49.7%和44.7%;插电式混合动力汽车产销分别完成2.9万辆和2.7万辆,同比分别增长104%和84.6%。

1~10月,新能源汽车产销分别完成87.9万辆和86万辆,同比分别增长70%和75.6%。其中,纯电动汽车产销分别完成67万辆和65.3万辆,同比分别增长56.9%和62.3%;插电式混合动力汽车产销分别为20.9万辆和20.7万辆,同比分别增长132%和136.4%。

三、10月汽车出口同比下降19.2%

10月,汽车整车出口7.1万辆,同比增长24.7%。分车型情况看,乘用车出口65万辆,同比增长30.7%;商用车出口23.4万辆,同比增长10.5%。

2018年前三季度电子信息制造业运行情况

2018年前三季度,电子信息制造业继续保持较快增长态势,生产增速在工业各行业中处于领先水平,投资保持两位数增长。受成本压力上升等因素影响,利润增长低于主营业务收入增长,电子产品出厂价格继续下降,但降幅有所收窄。

前三季度,通信设备制造业增加值同比增长14.3%,出口交货值同比增长14.3%。主要产品中,手机产量同比下降1.5%;其中智能手机产量同比增长1.6%。

通信设备制造业实现主营业务收入同比增长11%;实现利润同比下降6%。

计算机制造业增加值同比增长9.1%,实现出口交货值同比增长7.3%。主要产品中,微型计算机设备产量同比下降1.1%,其中笔记本电脑产量同比增长1.4%;平板电脑产量同比下降7.7%。

计算机制造业实现主营业务收入同比增长8.5%,实现利润同比增长17.7%,分行业中计算机整机制造利润增长26%。

2018年1~9月工程机械行业主要产品生产情况

2018年9月,我国挖掘机、装载机、泥专用设备产量分别为19655台、12806台、47667.2吨,同比增长48.1%、17.6%、18.3%,压实机械产量为4189台,同比下降1.7%。

1~9月,挖掘机、装载机、压实机械和水泥专用设备累计生产194153台、108324台、45786台、411868吨,同比增长51.7%、26%、17.9%、7.5%。

10月公共类充电桩28.5万台截至2018年10月,中国充电联盟内成员单位总计上报公共类充电桩28.5万台,其中交流充电桩18.3万台、直流充电桩10.1万台、交直流一体充电桩0.05万台。从2017年11月到2018年10月,月均新增公共类充电桩约7504台,2018年10月同比增长46.3%。

会用电量5.66万亿千瓦时,同比增长8.7%,增速较去年同期提高2个百分点。其中,一产、二产、三产和居民生活用电量同比分别增长9.8%、7.2%、13.1%和11.1%,三产和居民生活用电继续保持两位数以上较快增长。

分省份看,全国所有省(区、市)用电正增长,其中,广西、西藏、内蒙古、重庆、四川、甘肃、安徽、湖北、湖南、江西保持两位数增长。10月当月,全社会用电量同比增长6.7%。

10月财新中国制造业PMI为50.1%环比微升0.1个百分点

10月财新中国制造业采购经理人指数(PMI)为50.1%,高于9月0.1个百分点,显示经济微幅扩张。

2018年10月,财新中国制造业PMI较上月略有回升。分项中,新订单指数和就业指数均从上月下降中有小幅恢复,新出口订单指数也从上月低点有所回升,反映制造业需求有所企稳。

但产出指数连续第二月明显下滑,这与近期制造业投资走高、而工业增加值显著回落的情况相一致,可能反映投资需求主要来自环保、技改需要,而不是产能扩张的需要。未来产出指数进一步回落,企业经营预期也继续走低。出厂价格指数略有下降,但投入价格指数明显上升,工业品价格上行压力依然不减。产成品库存和采购库存指数均较上月略微上升,产成品库存处于收缩区间、采购库存处于扩张区间,反映产品需求状况较为稳定。供应商供货时间指数继上月大幅回升后有所回落,制造业资金周转仍然存在压力。

从企业规模看,大型企业PMI为51.6%,比上月回落0.5个百分点,但仍高于制造业总体水平1.4个百分点;中、小型企业PMI为47.7%和49.8%,分别比上月回落1个和0.6个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。制造业生产扩张步伐放缓,制造业市场需求增速有所回落,制造业主要原材料库存继续减少,制造业企业用工量回落,制造业原材料供应商交货时间有所放慢。

当天发布的数据还显示,10月份,综合PMI产出指数为53.1%,比上月回落1个百分点,表明企业生产经营活动延续扩张态势,但增速有所放缓。

外部需求变化与新出口订单下降对中小型制造业企业造成的直接影响,是导致10月制造业PMI出现回落的重要原因。而受外部复杂环境影响较小的服务业与建筑业仍然处于明显的扩张态势,在市场需求与业务活动预期上均保持着景气乐观的态度。

图1

图1 图2

图2 图3

图3 图4

图4 图5

图5 图6

图6 图7

图7 图8 和图9

图8 和图9 会场情况

会场情况 参观河北腾耀电子设备有限公司

参观河北腾耀电子设备有限公司 嘉宾提问

嘉宾提问 参观现场

参观现场 会场情况

会场情况

朱晓会长和郭勇秘书长

朱晓会长和郭勇秘书长

部分获奖嘉宾合影

部分获奖嘉宾合影 嘉宾分组讨论

嘉宾分组讨论 企业参观部分嘉宾合影

企业参观部分嘉宾合影 江苏界达特异新材料股份有限公司刘世宝技术总监

江苏界达特异新材料股份有限公司刘世宝技术总监 嘉宾参观

嘉宾参观

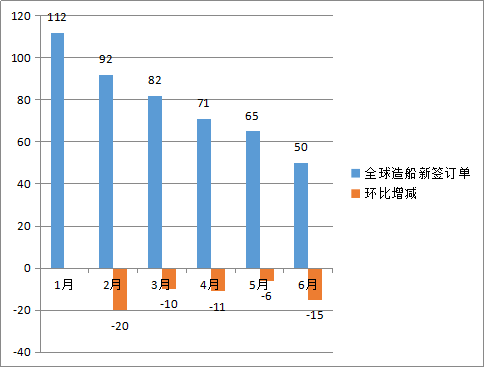

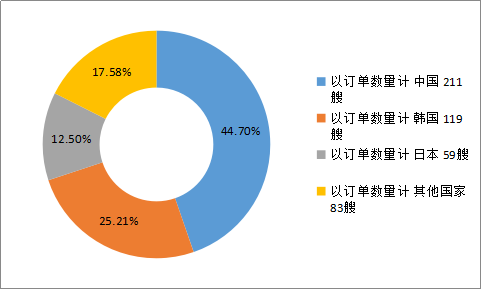

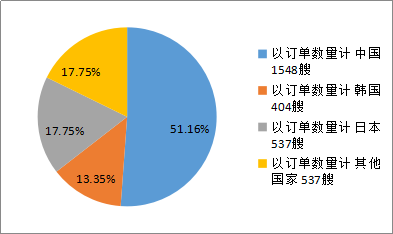

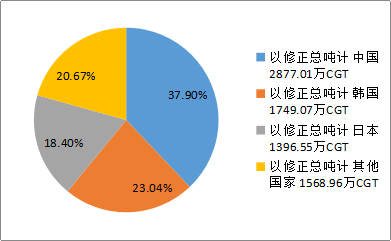

图4 2018年上半年全球新订单分国家(单位:艘,万CGT,%)

图4 2018年上半年全球新订单分国家(单位:艘,万CGT,%)

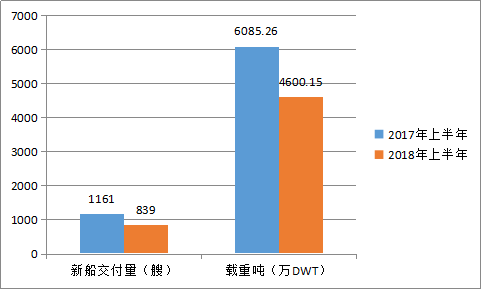

图6 2017年上半年和2018年上半年新船交付量对比(单位:艘,万DWT,%)

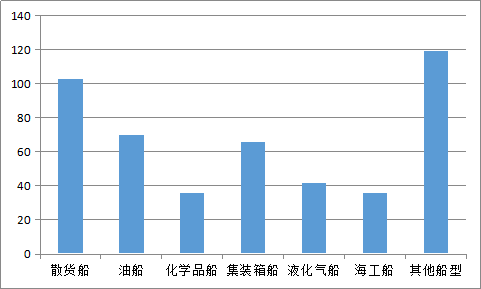

图6 2017年上半年和2018年上半年新船交付量对比(单位:艘,万DWT,%) 图7 2018年上半年全球各船型手持订单数量占比情况(单位:艘,%)

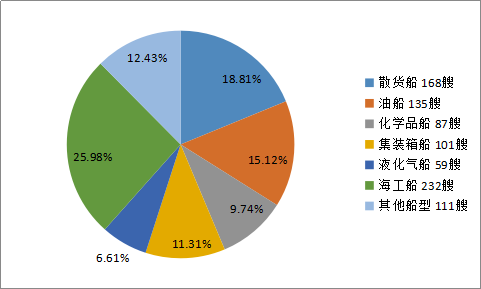

图7 2018年上半年全球各船型手持订单数量占比情况(单位:艘,%)