文|张书文

一提到丰田汽车公司,大家最容易联想到的是TPS、精实(lean)或JustInTime等,与“如何有效制造”有关的词汇,给人一种“丰田公司只重视生产系统”的印象。但是这只是一个面向而已。丰田公司之所以能够不断地提升该公司的生产力,最重要的关键在于“培育可以自我思考、自主行动的员工”。亦即,丰田公司强大竞争力的源泉在于“人才培育的能力”。这意味着丰田公司“拥有把员工培养成可以独立思考,解决问题的know-how”。丰田公司是如何办到的?

丰田公司的人才培育,大致上可以分成以下几大部分:①人才培育思维;②思考能力的培育;③做事热忱的培育;④沟通与团队能力的培育;⑤领导人才的培育。本期将继续介绍③做事热忱的培育。

上司应协助部属理清做事的“目的”,不要只给他们答案

部属变成只会听命行事,是因为上司只会给他们“答案”。上司要协助部属理清做事的“目的”,这样部属就可以自己找答案了。

部属不要只会听命行事,要成为能够表达自己想法的人:一般都会认为年轻世代只会听命行事,只做上司交代的事情,不会自己思考,去做“可以进一步提高工作附加价值的事情”。不过,部属会变成这样,有一部份责任在上司身上。部属能否自己思考,并采取行动,单看上司如何循循善诱。某丰田的资深训练师K先生表示:“我希望部属多吐露一些做事过程中遭遇的困难或苦水。

不想动脑思考,只会听命行事的人就不是我的部属,我不要这种部属!!”不过,有时候若事态紧急,丰田的主管还是会说服部属依照上司想法去做。如果部属提出的想法或方案是经过仔细思考过的,即便想法错误,都会尽量让部属依照他的想法做,倘若最后结果是失败的,也可以变成日后的经验,不会再犯相同的错误。

不可以马上给部属答案:丰田公司的上司不会马上给部属答案,目的是让部属有动脑思考的机会。部属来找上司讨论问题时,上司通常不会给答案,而是协助他们弄清楚做某件事情的“目的”。若部属可以清楚回答做某件事情的目的,大概就可以安心让部属去做,如果回答不出来的话,就有可能做到一半就做不下去了。如果部属不知道做事情的目的,就不知道要做什么,以及如何做,最后只好依照上司的吩咐去做。

上司也要准备自己的答案:上司不能只要求部属思考问题的解决方法,上司本身也要准备该问题的答案。因为上司如果完全放手给部属做,自己却不思考,当部属提出解决方法时,就无法提供适当的指导。

从麻烦的部属开始培育

组织中一定有特立独行的人,但有时候从这种部属优先开始培育,往往可以提高组织能力。

发掘具有实力却被埋没的部属:在组织中有不断往前冲,交出很好业绩的人,也一定会有一些特立独行不好相处,而被认为“这个人没有用”而被排挤孤立的部属,这样的部属即使有实力也会

被埋没,导致业绩不佳。培育这类部属也是上司的职责,丰田的资深训练师O先生表示:“若能先培育这类个性独特的部属,组织就会越来越好。组织的人才可以概分成A和B两大类。A类是指那些会遵守上司指令,老实把工作做好的人。从某个角度看是服从,另一个角度看则是平凡,比较没有自己的看法,欠缺领导能力。很多人是属于这类型的人。另一方面,B类指的是个性比较独特,偶尔会顶撞上司的人。这类部属对上司而言是麻烦制造者,在组织中容易被排挤。但B类的人很有自己的信念或想法,所以会反映问题点或自己的看法。因为他们比较会动脑思考,而且创意丰富,若能善用其能力,则往往可以领导A类的人冲锋陷阵,提高组织的战斗力。”

从倾听开始:一位资深的训练师M先生根据本身的指导经验指出:“对于那些被孤立而反弹的人,最重要的是“倾听”他们忿忿不平或不满的心声,不能上对下用强压的,久而久之他们会打开心房,接纳意见的。其实,会向上司抱怨的人,从某种角度看可以说是对上司发出求救讯号。此时,先别下“这家伙就是这样”这样的结论,而是倾听他们的心声,这样一来,部属就会慢慢地信任上司。”

用权位无法培育部属,让部属理解和接受,他们才能够成长

改善从否定现状开始,但并非不分青红皂白否定,如果对方无法理解和接受,就无法推动改善。

改善是从否定现状开始的:上司和部属之间有清楚的上下关系,若仅靠权位单方面下命令,部属只会感受到压迫,虽然短期内会依照命令做,但如果不尊重部属的自主性,等到上司工作异动或离职,最后还是会恢复原状。丰田的资深训练师O先生指出:“光是靠权位无法培育部属,得让对方理解和接受,部属才会成长。例如,有一次我到某客户的制造现场去辅导,发现他们的零件放置场所太远,导致作业员出现了动作浪费和时间的浪费。但是若光只是告诉对方‘你最好改变做法’,作业员还是会认为自己每天的做法是最好的。改善是从否定现状开始的,若不能让部属理解和接受,将无法进行改善……。这个时候最好拿出客观的证据,例如,针对作业员原本的做法和建议的做法进行录像比较,证明改善后的做法比较好,部属才能够理解接受。”

持续到对方理解和接受为止:丰田的资深训练师S先生根据自己在国外分公司指导当地作业员的经验指出:“让国外分公司的作业员理解和接受更为重要。因为他们对丰田的做法没有偏见,就像一张白纸一样,有时候反而比较容易指导。可是如果没有仔细解说清楚直到对方完全理解和接受的话,对方只会当场回答‘是’或‘好’来应付了事。很快又会偷懒或开始照自己的方法做。”S先生的做法是把全部心力放在要求这些国外作业员遵守“标准作业”,并且和当地的班长一起先遵照标准作业执行,直到不会出现不良品之后,再请班长把做法传授给部属。如果被对方问到“为什么必须遵守标准作业?”就必须不厌其烦的解释“为了把良品交给顾客,这是必要的作业”,并且让他们理解和接受,累积这类的努力,生产线才能顺畅地生产出高质量的产品。如果无法理解和接受,部属会玩忽职守:丰田的资深训练师S先生回忆起刚升任生产线班长时的惨痛经验指出:“在皇冠车种的组装线,某一位前制程的作业员每天都会忘记用工具锁紧某个零件好几次。结果我们单位有一位部属来呛我说:‘班长你在干嘛啊,你到底有没有去跟前制程的作业员反映啊!!’我一来因为很忙,其实也去跟前制程反映了,马上又怒斥他‘你给我闭嘴!!该做的我都做了’。结果那位部属三天没上班,我就得跳下去当作业员替补他的工作。后来我深刻反省,虽然我知道前制程有问题,却只回复自己的部属一句‘我跟前制程反映了’。积极的做法应该是跟前制程的作业员反映,告知他忘了锁紧零件,会造成后制程多大的困扰才对。也就是我没有花心思让自己的部属和前制程的作业员理解和接受,忽视部属心情所致。后来,我特地还为此事到部属的老家说服他回来工作。此事,让我切身体悟到让部属理解和接受的重要性。”

“働”而非“动”

看起来忙碌地在动,谈不上是创造附加价值。有必要让部属思考怎么行动才能产生附加价值。

教导部属,附加价值的源泉在哪:在丰田公司清楚区分“动”和“働”两个字的差别。身体“瞎忙”没有产生附加价值的情况称为“动”;相较之下,可以产生附加价值的身体行动称为“働”。例如,某计算机厂商的营业人员到家电量贩店跑业务时,就做了很多没有效率瞎忙的行动。当他看到货架上缺货时,会往返10分钟走到后场取货并补到货架上。此时花掉的10分钟其实就是没有附加价值的“动”。对营业人员而言,最重要且会产生附加价值的事情是和卖场负责人约时间、讨论生意,尽量让自己公司的商品摆放在最好的销售位置,或者是提供新产品信息给卖场负责人,请他们多采购自家商品,这样自己公司的营业额才会提高。营业部门的上司,其职责就是教导部属这样的逻辑,让部属理解和接受这个逻辑,并应用到其他业务上,这样一来工作绩效就可以提高好几倍了。

部属会做什么、想做什么、希望他/她做什么

丰田公司很重视“仔细观察现地、现物、现实之后再做决定”的做法。如果没有仔细观察部属,就无法好好管理他们。

上司不了解部属,就无法管理他们:丰田公司有个很重要的思维就是三现主义(现地、现物、现实)。此处所谓的现实,指的是事实或事情的真相。因为有时候光看数字也未必能掌握事情的真相。例如,某个商品在某个门市销售业绩上升了,看到业绩上升的数字固然令人高兴,可是真正去到这个门市(=现地)后,才发现门市附近的竞争对手的商品刚好缺货(=现物),并了解到自家商品销售业绩上升,并非客户真正喜欢才买而是出于对手的商品刚好缺货的无奈(=现实:事情的真相)。三现主义的思维也适用于部属的培育。丰田公司的资深训练师N先生回忆当年担任工长时的经验指出:在女性作业员相当稀少的年代,有一位身材娇小高中毕业的A小姐进到制造现场上班。当时制造现场清一色都是男性员工,因此不管是A小姐或者是A小姐的所属单位都会很辛苦。……当A小姐渐渐适应工作环境后,N先生问她三个问题:“妳会做什么?”、“妳想做什么?”“我希望妳做这件事,OK吗?”。A小姐回答“她会簿记和打算盘”,想做的事是“成为女组长”。N先生观察到A小姐是怀抱热情和理想进入丰田公司的,心想“无论如何都不能让A小姐离职”。

如果没看到结果,人们是不会采取行动的:为了留住A小姐,身为上司的N先生做了很多机制上的改善。例如,“调低作业台高度”、“地板铺上软垫”、“装满零件的料箱总量从20kg减为10kg”。但这样的改善也引来男性员工的抗议,质疑“为什么要为她做这样的改变?”身为上司的N先生则认为:“女员加入职场是改善的契机。例如,料箱重量减半,虽然搬运次数变两次,但重量变轻,男性员工的身体负担也可以降低。另一方面,数量减半也有降低库存的功效。经过不断地改善,我们建立了一个适合男女生工作的职场环境,只要将结果呈现给部属看,就能够化解不满的情绪,他们才会动起来。”虽然很多人都讨厌改变,不过环境和人的大幅改变本身就是个很好的改善机会,可以藉由这种机会培育出人才。

上司和部属之间必须互动才能够知道部属的热情和想法,掌握这些讯息才能够激发部属的潜能,让部属成长。

在前述的案例中,身为上司的N先生在得知A小姐的理想是成为一个女组长后,就想着该如何协助她完成心愿,于是透过交付任务的方式让她有机会成长。在丰田公司内部主办的马拉松接力赛中,N先生的部门也派出代表队并任命A小姐担任队长,并且订下“赢得全工厂第一名”的目标,在全体队员共同努力下,在总参加队伍70队的情况下,成绩从前一年的第17名,跃升为第3名。A小姐因此事建立了自信,后来也持续得到男性同仁们的支持,并顺利升任组长。

听→看→实做

课堂听讲和实做是整套的训练过程,光靠课堂听讲是无法真正学会,得透过实做才可以内化成自己的东西变成智慧。

听讲和实做是整套的培训过程:光靠口头方式是无法真正教会部属的。在丰田公司有一个想法是“我先做给你看,然后你做给我看”。所以教过的内容都会尽量“当场让部属实做”,如果当天不行,就尽量在隔天做且尽可能地早一点。资深训练师O先生甚至认为“课堂学习如果没有搭配实做,意义不大”。

上司要不断地做,才能把部属教好:上司教导部属知识或诀窍时,得搭配实做才行。例如,假设要教导销售人员如何有效说明商品的方法,除了知识以外,应该让他们实际解说商品,或者是让他们一起到销售现场,先由上司亲自示范怎么解说,然后再由部属解说给上司看。不过,想要当上司的人,不但要经历“听→看→实做”的训练,还要做到“听→看→体验→不断地做”,才能够真正具备把部属教好的能力。

不要只看“一时的现象”,要看其“想法”

不能光靠看到“事情不顺利”这个现象就妄下判断,上司还得看是否有部属的“想法”在其中。

不是用“生产线停止了”,而是用“把生产线停掉”来评价部属:许多上司都会用“现象”来责骂部属。例如,汽车最终组装线因为某些问题而停线了。丰田汽车大概是以每60秒一部车的节拍生产汽车,因此,停线10分钟等于会有10部车子―相当于日币3000万的营业额损失。所以基本上是不容许出现10分钟停线的情况,因此如果出现10分钟停线的情况,几乎所有的上司都会责骂部属。不过也不尽然都是如此的。资深训练师O先生回忆起担任工长时期,他的上司采取不一样的做法:“当我向上司报告说‘组装线停线了’,上司震怒说‘为什么会停线?’且责怪我为何没有确认停线原因就向他报告。我回答上司说‘我把生产线停掉10分钟的理由是,如果不处理的话,估计会不断地制造出不良品’。结果上司就没责骂我了,反而夸奖我‘做的很好’。”其实,“生产线停止了”这句话,没有人的想法在里头,而“把生产线停掉”这句话则带有某人明确的想法。O先生的上司认为:“知道原因和对策之后,才把产线停掉”是正确的判断。自此之后,O先生担任上司时,也变成会根据这类的判断基准来评价部属了。

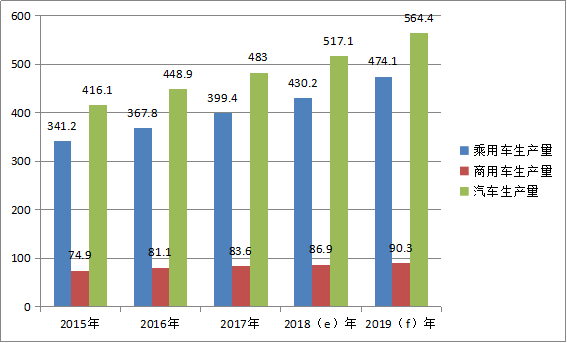

图2 印度汽车生产预测

图2 印度汽车生产预测 图3 2017年印度汽车销售种类与占比

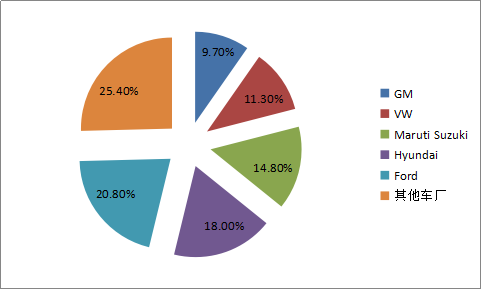

图3 2017年印度汽车销售种类与占比

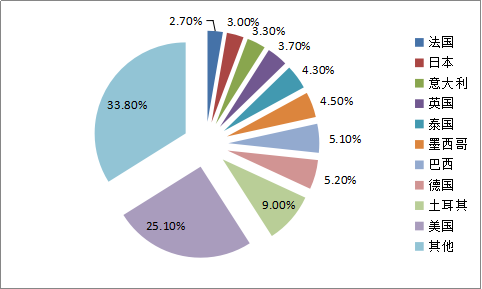

图5 印度主要汽车出口车种与占比

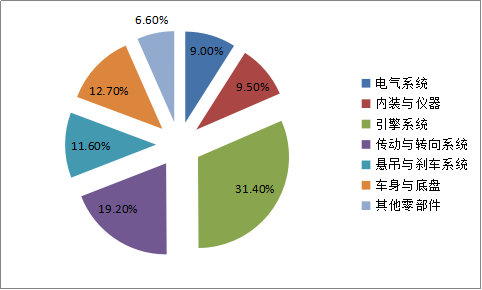

图5 印度主要汽车出口车种与占比 图6 印度汽车零部件生产品项与占比

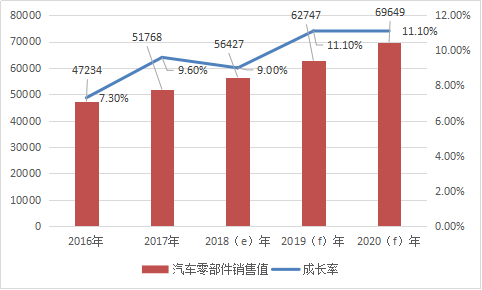

图6 印度汽车零部件生产品项与占比 图7 印度汽车零部件市场预测

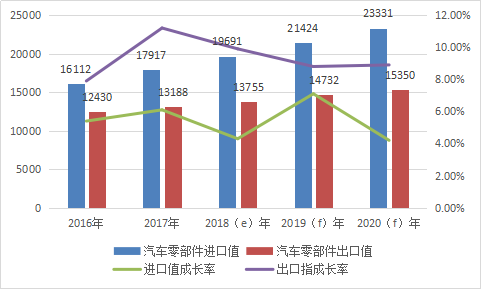

图7 印度汽车零部件市场预测 图8 印度汽车零部件进出口值预测

图8 印度汽车零部件进出口值预测

图1 铝合金应用的增长预期

图1 铝合金应用的增长预期 图2 高强钢和超高强钢应用的增长预期

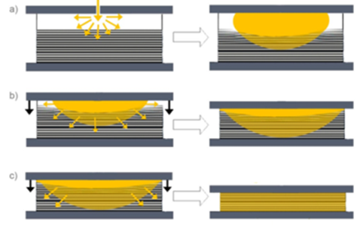

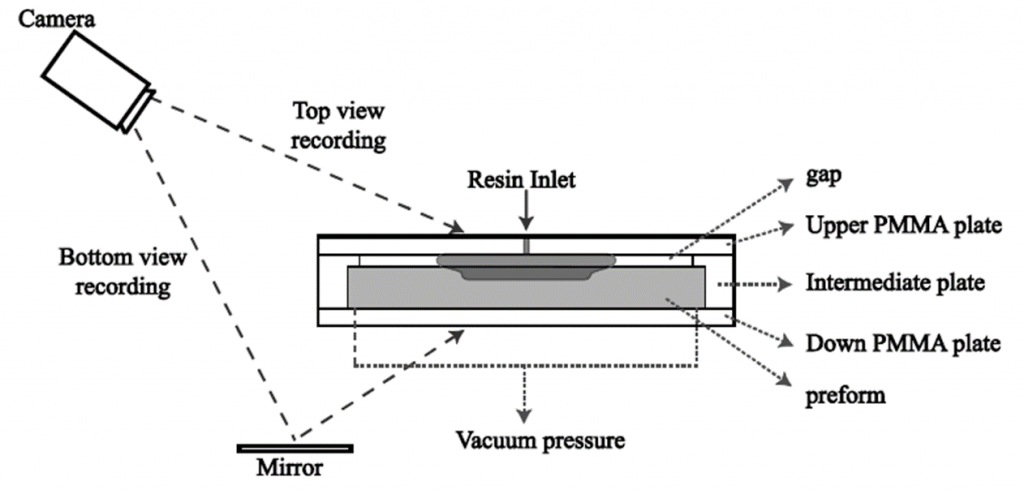

图2 高强钢和超高强钢应用的增长预期 图3 CRTM工艺:树脂注胶(a),压缩/饱和(b)/压紧(c)

图3 CRTM工艺:树脂注胶(a),压缩/饱和(b)/压紧(c) 图4 双向织造

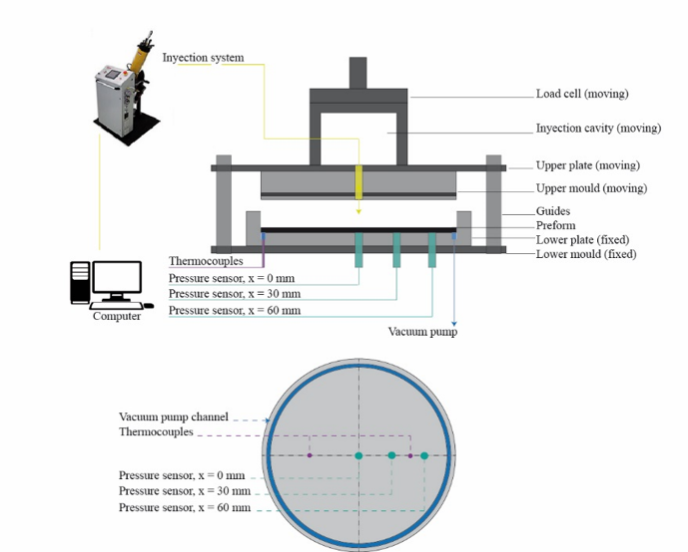

图4 双向织造 图5 树脂注胶工艺的技术参数

图5 树脂注胶工艺的技术参数 图6 压缩工艺技术参数

图6 压缩工艺技术参数 图7 注胶阶段模拟图

图7 注胶阶段模拟图

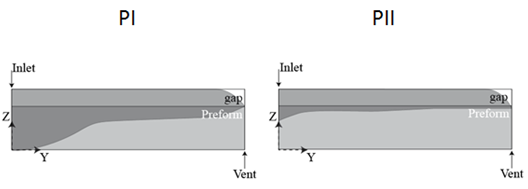

图8 压力控制间隙和时间的示图表示

图8 压力控制间隙和时间的示图表示

数据源:WageIndicator Foundation

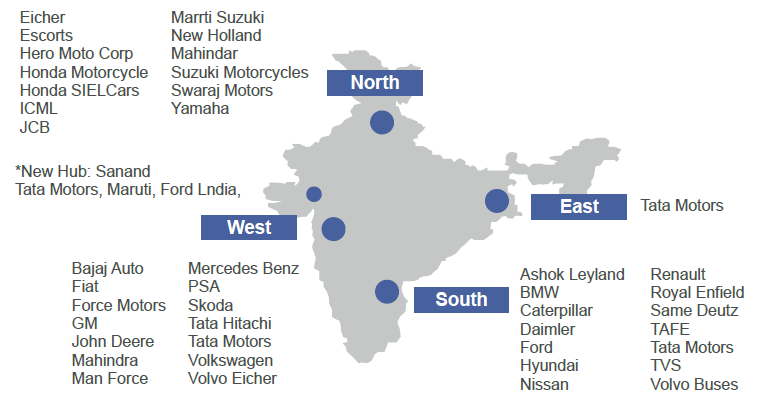

数据源:WageIndicator Foundation 图1 带动印度经济增长的主要城市

图1 带动印度经济增长的主要城市 汉诺威米兰展览(上海)有限公司专业的团队

汉诺威米兰展览(上海)有限公司专业的团队 展会现场交流不断

展会现场交流不断

爱普车辆(中国)有限公司董事长顾代君

爱普车辆(中国)有限公司董事长顾代君

蔡明磊女士致辞

蔡明磊女士致辞 许昊秘书长演讲

许昊秘书长演讲 郭勇秘书长演讲

郭勇秘书长演讲 马锐总经理演讲

马锐总经理演讲 周昆总经理演讲

周昆总经理演讲 中国深拉伸行业联盟发起现场

中国深拉伸行业联盟发起现场 王泰国总经理演讲

王泰国总经理演讲

参观微研

参观微研 参观学校

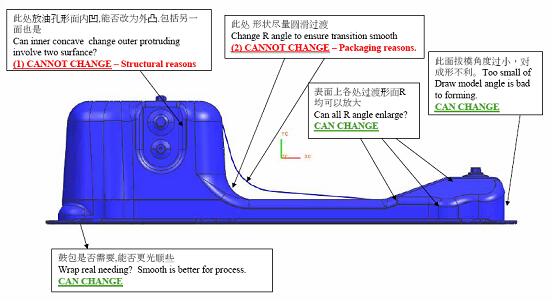

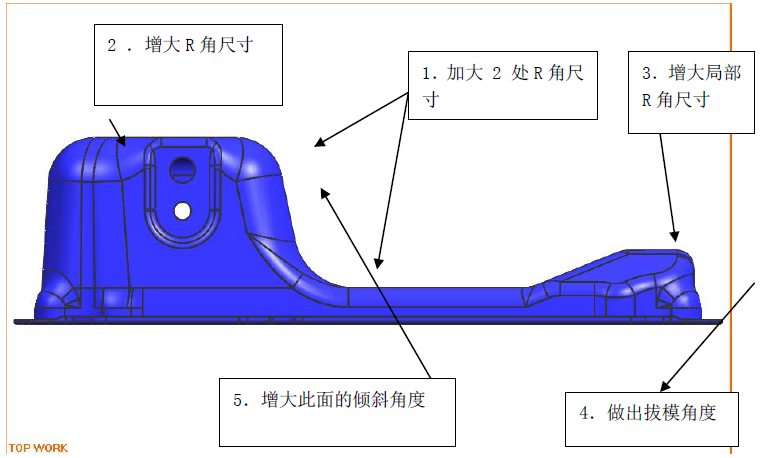

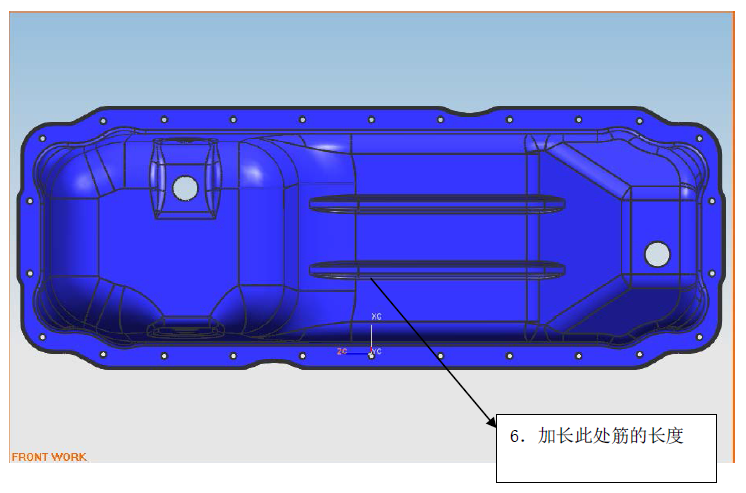

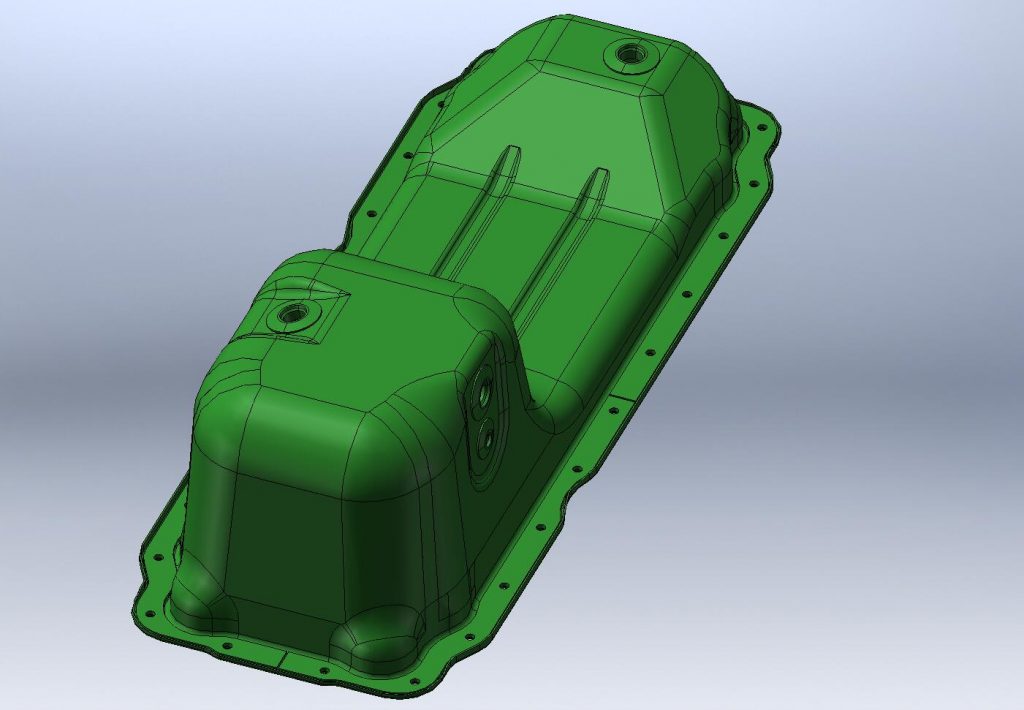

参观学校 图1 产品数模示意

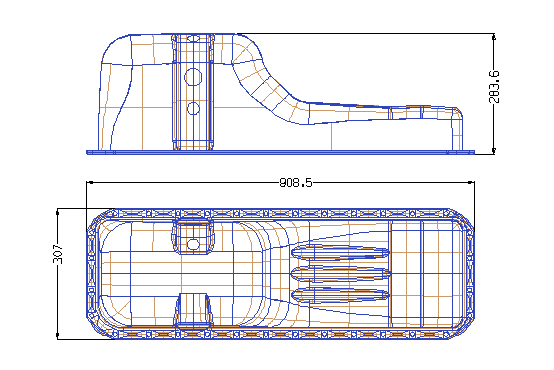

图1 产品数模示意 图2 B油底壳尺寸示意

图2 B油底壳尺寸示意 图3 13升油底壳尺寸示意

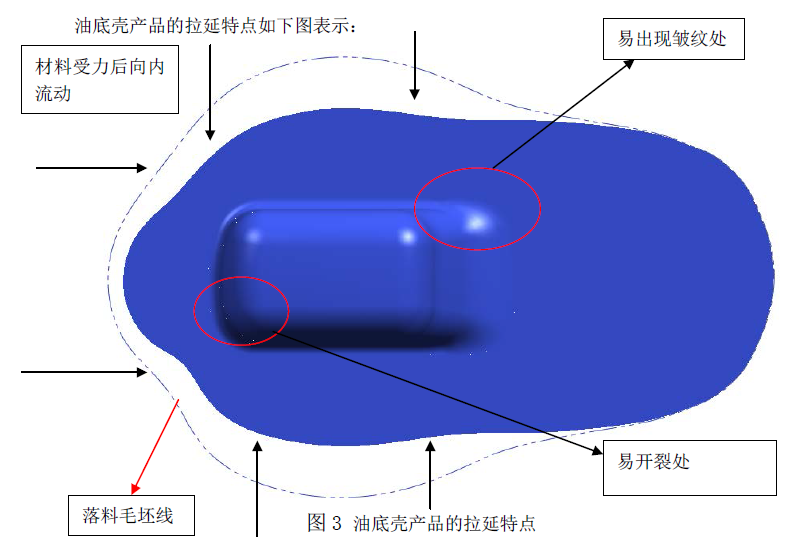

图3 13升油底壳尺寸示意 图4 油底壳产品的拉延特点

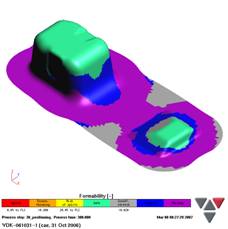

图4 油底壳产品的拉延特点 图5 一拉

图5 一拉

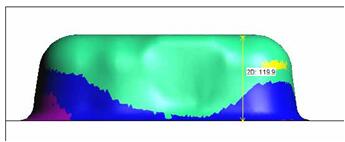

图8

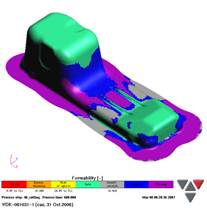

图8 图9 第一次拉延完毕后

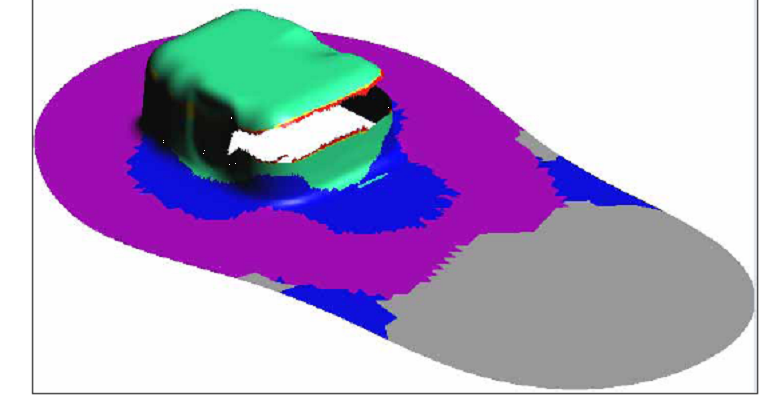

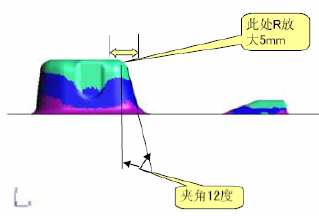

图9 第一次拉延完毕后 图10 局部产品更改后对产品冲压工艺性的改善

图10 局部产品更改后对产品冲压工艺性的改善 图11

图11 图12

图12 图13 一拉结束后状态

图13 一拉结束后状态 图14 二拉结束后状态

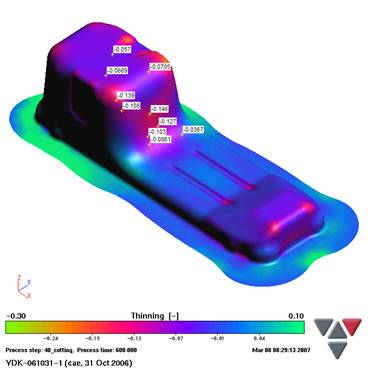

图14 二拉结束后状态 图15 材料变薄情况

图15 材料变薄情况 图16

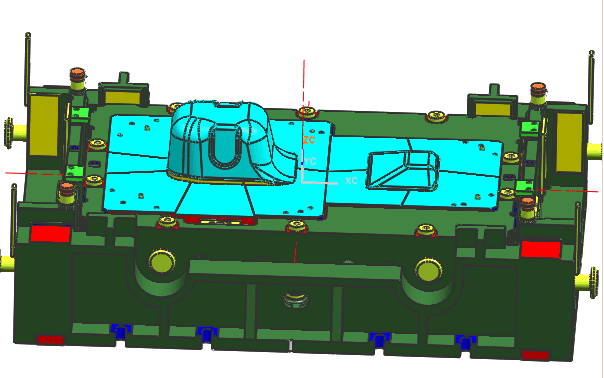

图16 图17 一拉模具实际设计三维图

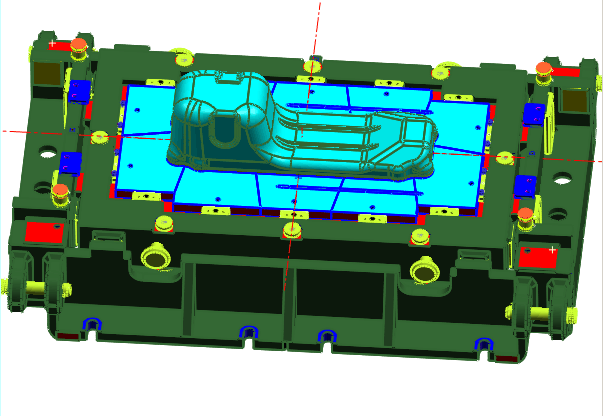

图17 一拉模具实际设计三维图 图18 二拉模具实际三维图

图18 二拉模具实际三维图 图19 模具制造中实物

图19 模具制造中实物 图20 最终冲压产品

图20 最终冲压产品 图21 大排量发动机油底壳的焊接

图21 大排量发动机油底壳的焊接 图22

图22 图23 隔块焊接

图23 隔块焊接

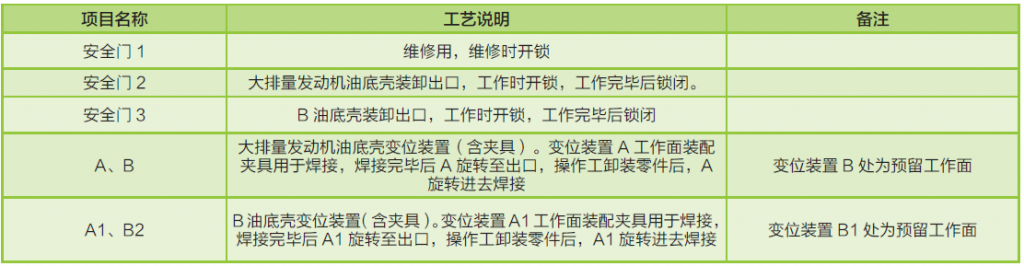

图24 工艺平面布置草图

图24 工艺平面布置草图 图25 变位机图

图25 变位机图