全球大流行什么?

新冠肺炎疫情狂扫全球,新型冠状病毒、COVID-19、新冠肺炎这些字成为每日必谈话题,产业也发生变化,启动了“宅经济”的飞速成长,最近以来,花漾爷爷奶奶都认识了什么叫饿了么、美团、吃鸡等游戏软件又再度陷入热潮、爱奇艺越来越多人使用、连男士都知道什么是“爱的迫降”(热播韩国爱情电视剧,讲述发生于南北韩之间的爱情故事),也有些你可能从未想过的产业默默迎来一波防疫商机。

2020.03.18 数字时代里的作者陈建钧观察到马桶因为新冠病毒,每2 分钟就卖出一个!为什么“马桶”突然爆红了?像这样因为新冠病毒爆红的是卫生纸,很好理解,因为卫生纸是每天不可或缺的民生必需品,自然成为首当其冲的采买对象,从欧洲、日本到美国,各地掀起一股卫生纸抢购潮,澳洲布里斯本甚至出现店家海报求售卫生纸给它,如果愿意的人,还可以额外获得一个12 寸大批萨。当架上的卫生纸买不到之后,替代品就上场了,因为卫生纸没得用,那拿什么去上厕所呢?所以消费者开始拥抱免冲洗马桶。

根据自然资源守护委员会(NRDC)的研究发现,全世界最会用卫生纸的人是美国人,他们平均近三天用光一卷卫生纸,一年每个人要用掉12.7 公斤(141卷卫生纸),我就亲眼目睹我美国长大的表弟每天洗完澡之后,不是用浴巾,而是用卷筒卫生纸擦干身体。

因此马桶大热销,不管是免治马桶的开山祖师爷TOTO,又或是美国自有品牌Brondell 都成了顺势搭上龙卷风而吹上天的飞猪了,过去日本人最爱用的免治马桶,美国人也注意到了,疫情升温后平均每2 分钟就在亚马逊上卖出一个免治马桶,一天销售额高达10 万美元;在一般零售管道的销量同样猛增3倍。

五力分析工具哪里用错了

这个现象刚好帮我们借此带来一些反思与观察,特别是有些坊间对于五力分析观念容易造成误解的想法,以及对五力分析架构本身的反思,可以借着免治马桶的热销澄清一下。

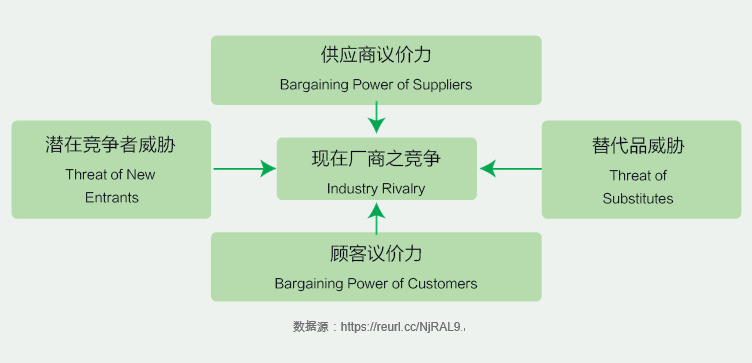

大家耳熟能详的波特五力分析是美国策略学者麦可·波特在1979 年所提出的“市场是否值得进入”或是“我是不是该退出市场”的分析架构。作为一个厂商,麦可·波特说应该同时考虑五种对家跟我比起来,是我讲话大声?还是他讲话大声?如果我的话语权高,凡事是我说了算,那么恭喜,我对于他有比较高议价力。相反的,价格是他说了算,要不要跟我买卖交易也是他说了算,那很抱歉,我的议价力比他低。

总的来说,厂商要不要退出市场还是进入市场,我们可以综合梳理一下,人家跟我比起来,谁说话有份量(议价能力高低),用这个概念来帮助我们决定这个市场对我有没有具有足够的吸引力,是值得我进军该市场或是在该市场继续经营?这个行业的竞争状态是否比一般竞争更强?鉴于议价力,这个行业的公司能否获得可观的利润?我相对于产业互动对象,我的竞争力是否足够强大,足以破坏行业的盈利能力?

波特用的是哪五种影响市场吸引力的力量呢?因为他是站在个体经济学的微观角度,也就是厂商业者(我)的角度看事情,所以他关心的是跟厂商有直接关系的其他产业里面的互动对象(他们),也就是那些足以密切影响我能否顺利卖出商品或提供服务给客户的产业环境,这五种力量中任何一种的改变,都很有可能吸引厂商加入市场,或是让公司黯然退出市场。

当然啦!大部分人都知道五力指的就是五种力量——“供货商方面对我的议价力”、“顾客(买家)对我的议价力”、“现有竞争者的威胁”、“潜在进入者的威胁”、与“替代品的威胁”,这五种力量都有可能同时或是任几种变化而左右了我在既有市场的生存,或是进入新市场的胜算与否。

来自供货商的议价能力

因此第一种“来自供应商的议价能力”,我们需要考虑的就是我跟供货商的权力关系了,是我得听他的?还是他都依我?以现在财富衡量最新单位“口罩”来说?如果没有政府来管制口罩的话,那么口罩制造商对供货商的议价力很低了,口罩最缺的鼻线、棉线与不织布,供货商开什么价,可能你没啥砍价空间,这原料你不要的话,多的是其他厂商抢着要,现在连电动车比亚迪旗下的上市公司都开始抢做口罩了,所以这时候供货商对我的议价力强度很大。学术一点来说,很多面向都影响着供货商对我的议价力大不大,例如供货商相对于购货厂商的转换成本,供货商开出来的规格是交货给我的独门规格,其他人用不了,那彼此的转换成本就高了!再者呢,如果各家供货商所提供的原料本身存在着很高的质量差异(differentiation),现存的原料没有很多替代选项、供货商市场是大者恒大,前五大供货商就囊括了80% 的市场占有率集中度,也就是说这个供货商市场有着高度集中的市场特性、还有此项原料价格占我产品售价的比例太高了,所以该原料的变化牵动着我的成本,如此这些,都会造成我对供应商的议价力不高。

来自买方的议价能力

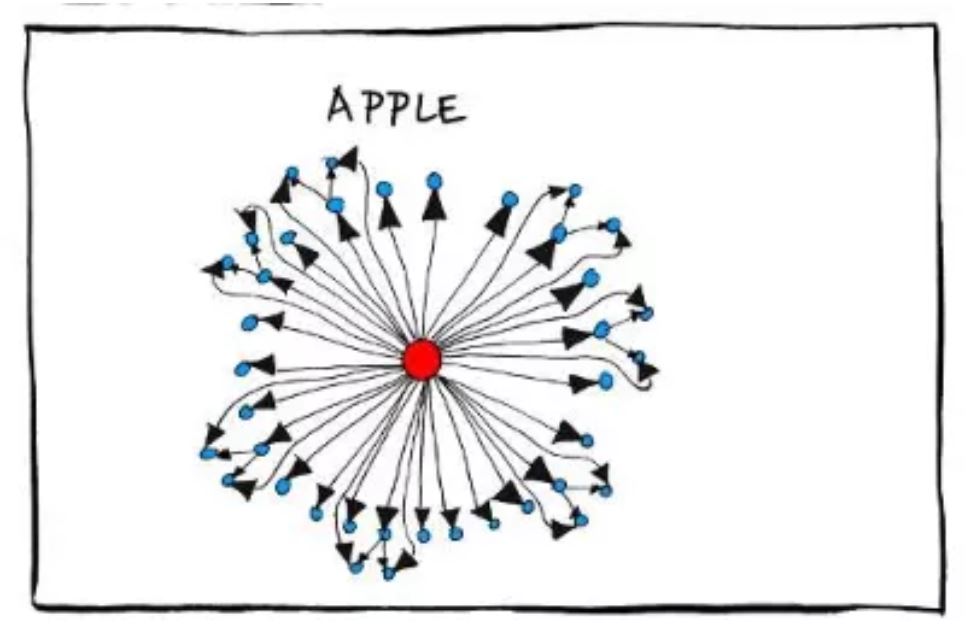

第二种,就是谈“永远是对的”顾客与我之间的角力,也就是“来自买方的议价能力”,举例而言,相对于iPhone11 定价高达台币三、四万元,要不要买随你,iPhone11 也不太会随便降价,其他品牌可能更要看消费者愿不愿意买单而决定售价,自然apple 对顾客的议价力是比较高的。回到前述的口罩,欧洲澳洲的天价口罩,你有钱未必买得到,这个时候就凸显了口罩贩卖商对于顾客的高议价力了。

同样的逻辑下,如果这产业里买家没几个,排名前五位买家就吃下了80%的市场,那这时买家因为买方集中度高,就拥有比较高的议价力;顾客一次下单的量越大,那自然的顾客的议价力也跟着团购、大量采购、长期采购等购买数量优势,拥有更高的话语权。

还有前面谈过的买方相对于厂商的“转换成本”越低,越不会被绑住;消息灵通的买家,能够轻易获取资讯,比较能够抓住价格竞争的卖家痛点,要求降低价格,不然就转单走人。还有些商品或服务具有很高的“消费者价格敏感度”,例如卫生纸、珍奶,你卖得比隔壁贵个几元,他就掉头走人了,例如胡须张卤肉饭涨个五元,落得最后要登报道歉,这些都是属于价格变化让消费者很敏感的商品。

除了上述两者合作本质高一些的对家之外,还有其他三种对象是竞争本质更明显一些的对家,包括了现存竞争者、潜在竞争者与替代品的威胁。

来自现有竞争者的威胁

我们先来说第三种——来自现有竞争者的威胁,卖相同产品或服务的厂商通常称为“竞争者”,这个名称可想而知,凸显了“竞争”的本质多一些,目前俄罗斯与中东石油组织因为谈不拢石油开采数量与价格,双方玩起了割喉战,彼此的市场定价节节下修,不惜以远低成本的价格贱售,为的就是“比气长”,“对方比我先死,我就赢了”,用短期亏损换长期减少竞争者的战略思想,或者将对方重新逼回谈判桌。

策略管理主流思维,大家最重视的就是同在一个市场上的竞争者给我带来多大的威胁。经济学书里说道,如果每个人提供出来的产品与服务是大同小异的、生产的相关技术也都很成熟、竞争者的价格很透明,产品现有竞争者的数目挺多的,这样的“完全竞争市场”的竞争者们一举一动都互相影响着。

还有一种更令人费心的状况就是产业存在着超额产能(oversupply),过去几年全球的太阳能模块产业,因为我国用补贴补助方式疯狂追产能,导致了价格因为供过于求而疲软,该产业饱受低价威胁。

产业成长率也会吸引更多的竞争者加入分一杯羹;还有因为退出障碍太高,投入太多的固定资本移动不了,赚不赚钱的同业都得咬牙苦撑,也会让市场上的竞争者数量居高不下,航空业就是最好的例子。竞争者的多样性也会瓜分市场让市场越来越破碎。

来自潜在进入者的威胁

第四种指的是“来自潜在进入者的威胁”,俗话说的好,现在的朋友有可能是未来的竞争者。现在的顾客可能因为考虑产业垂直整合,决定自己跳进来市场来做,那么过去的恩客就是未来的竞争者,当川普喊着要美国再度伟大,而积极把供应链搬回美国时,或是为了掌握绝对成本优势,就很容易吸引潜在的竞争者出现在市场上。

有时候是供货商自己跳下来做,供货商常为了更贴近市场,想要掌握通路与掌握市场情报,而决定向前整合,摇身一变为潜在竞争者。

另外,如果这个市场的进入障碍很低,例如资本需求不高、技术很容易学会、规模经济不高、或者厂商本身没有很强的品牌形象留住消费者(低品牌权益),这时候就更容易吸引其他人也进来市场上小试身手。

当然最后就是政策的诱因,对绿能的补贴、对电动车的补贴、对太阳能板的补贴,都是对潜在竞争者的邀约。

替代品的威胁

最后一种,也是坊间常常把他和现有竞争者混淆的就是来自替代品的威胁。

中国人喝茶五千年,怎么也没想到咖啡变成时尚形象,本来喝茶的不再喝茶,改喝咖啡,那么咖啡与茶两者就互为替代品。

本来穿牛仔裤的正妹,改穿紧身休闲裤(外观像牛仔裤的弹性休闲裤),牛仔裤业者怎么也想不到,他们的顾客被运动休闲市场抢走。

本来吃午餐的办公室粉领新贵女郎,不再吃午餐了,改去跳有氧热瑜珈,热瑜珈就成了午餐便当的替代品。免治马桶洗屁屁,就成了擦小蜜桃卫生纸的替代品。

智能手机更可怕,一举成为了手表、相机、记事簿、录音机…的替代品。

五力分析模型淡化了对于大环境(一般环境)的变化

坊间对于上述对替代品的威胁之认知常常跟竞争者的威胁混淆在一起,这个忽略的其他产业替代品的威胁,会导致企业方向错误,被环境改变杀个措手不及。Nokia 结束的一天很伤心地说:“我们没有做错任何事情,但是我们必须下台了。”因为导致他们下台的不是产业里的供货商关系、顾客关系、现存竞争者、潜在竞争者等因素,而是替代品因素,一个思维截然不同的另类产品。

所以有时候我们不光是要注意产业环境里供货商、顾客、竞争者,眼光还需要放远一点,留心大环境(一般环境)的变化,大环境包括科技的发展、社会民心的风向球、政治政党的发展、地缘政治的政治意识形态、特别事件(例如反送中、大流行、中美贸易战),这些都有可能让你的替代品突然出现,因为消费者对替代品的偏好倾向、对新科技的接受程度、对替代品相对的价格效用比(CP 值)、还有我们一直提到的消费者的转换成本、消费者认知的品牌差异都会让替代者的威胁提高。

图1 五力分析图 宇宙除了竞争,还有合作

先来看图1 垂直线上的上端与下端两种人,分别是供货商与顾客。这两种人士跟我合作的本质高一点,可以说是我的佛系关系人,供货商卖给我原料与资源让我可以加工加值成产品或服务,所以是佛系关系人一号;顾客拿钱换我的商品或服务,愿意作咱们的衣食父母,当然是佛心来着的啦!相同产品或服务的厂商称之为“同业”,这个名称凸显了“合作”的本质多一些。

同业之间可以佛系合作的项目多着了,例如共同研发、共同生产、策略联盟(例如自行车的A-TEAM,机械产业的M-TEAM)、共同制订产业规格、共同决定总体产量(例如OPEC 互相节制石油开采产量,然后共同享受联合勾结之后的吃喝不愁的石油售价)。

Benz 与BMW 彼此之间良性甚至到亲密的态度去看待同业,各自专注于自己的核心竞争力,甚于产业结构的分析。几十年来造就的结果是,彼此在同一个市场,彼此又拥有自己的市场,因为他们创造出不同的差异化特质,共同把既有的市场坐大,这一点是波特五力分析没有看到,同行业企业竞争的异质性很明显时,波特五力分析就显得苍白无力。可见这个模型的不足之处,过度强调竞争,过度淡化合作。

重外部环境而忽略企业内部能力与资源之长期培养

最后就是对整个分析架构的反思,波特五力分析模型,从以前流行到现在,以学理来说当然有他的经典舞林地位,我询问过许多业者,也说这个分析工具是目前还会用的分析工具。

但从另一个角度分析,光用竞争的角度看事情,会狭隘了许多的视角。第一,有许多企业仍在夕阳产业里,面临着五力通通不利的情况,照样还是把事业给做得有滋有味、有声有色。一味对着外面环境迅速做出变化,而过度忽略了自己的企业定位、核心资源,这也会造成企业决策方向的过度偏颇。

过度静态的观点,不够动态

学界对于波特五力分析模型最大的不以为然是波特过于静态的分析观点,而且错把外部四种力量看作孤立的而不是系统的。第一,纵向产业链企业关系是动态的而不是静态的。第二,外部竞争与企业的竞争不是单向的静态分析,而是互动的开放系统下的产物。这也是波特五力模型运用的局限,对于产业相对稳定,变动不大的产业,运用波特五力的分析协助业者注重外部产业环境,构建强大的竞争壁垒。但是现今一般环境的重要性,跟产业环境一样重要,只将眼光90°角,限缩在产业环境里,这会让企业走向KOKAK、西门子手机一样的命运。需求瞬息万变,怎么样满足用户需求才是一个企业生存和成长的基础,而这一点,波特五力分析模型也无能为力。

理论与实务的距离

最后,我想说的是虽然麦克波特所创办的Monitor 咨询公司,最终因为无法满足客户需求,导致最终破产。但这并不是我想讨论的重点,毕竟新创事业的存活率本来就不高,顾问事业所提供的是幕僚型的角色与服务而已,一个轻易将自己企业方向与决策托付给产业专业知识不足,短时间为你提出解药的外人,这样的企业负责人透露着领导决策能力不足的弱点。

正确“使用分析工具”与“使用顾问建议”的方式,应该是外部专家陪你诊断你的企业,帮助你自己梳理出企业的资源、市场位置。自己企业的决策与变革,还是自己领导贯彻执行吧!

佛山市根号科技有限公司:http://www.fsghkj.com/