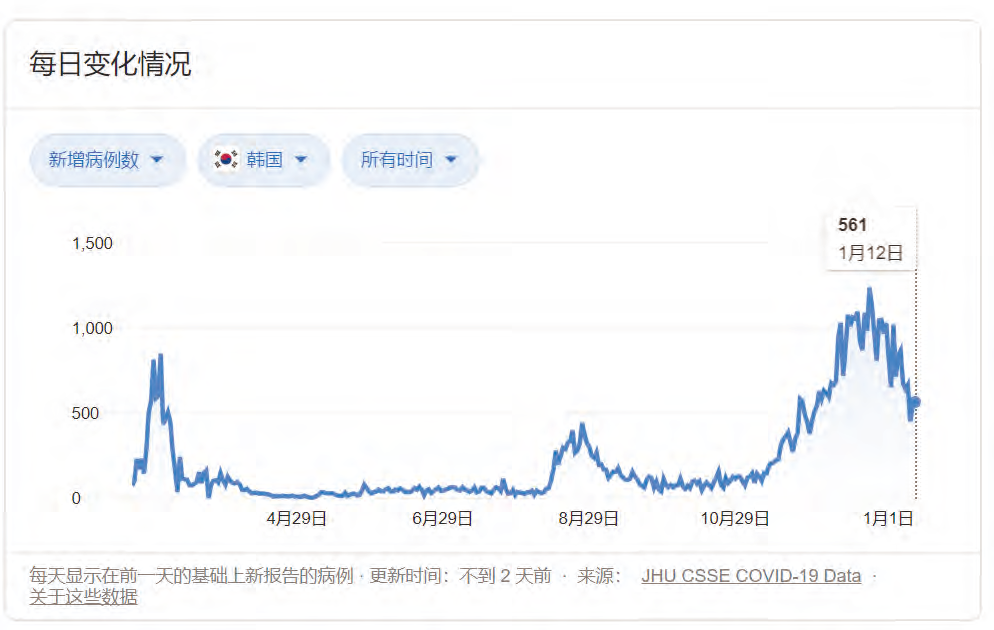

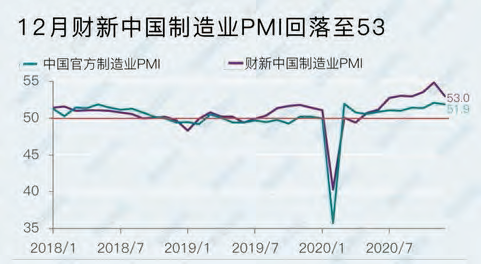

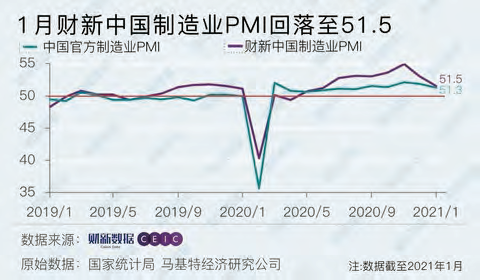

1月财新中国制造业PMI降至51.5为2020年7月以来最低

疫情以来的经济复苏仍在持续,但速度持续放缓。2月1日公布的2021年1月财新中国制造业PMI(采购经理指数)下降1.5个百分点至51.5,连续第九个月位于扩张区间,但降至2020年7月以来最低。

这一走势与统计局制造业PMI一致,国家统计局公布的2021年1月制造业PMI录得51.3,低于2020年12月0.6个百分点,回落至2020年9月以来最低。

制造业的供给、需求继续维持扩张,但速度明显放缓。2021年1月生产指数和新订单指数分别录得过去九个月和七个月的最低值。受访企业表示,虽然市场需求仍维持向好,但入冬以来国内新冠疫情的反复仍有负面影响。

海外疫情反复导致外贸企业订单减少,对外需造成明显抑制,当月新出口订单指数大幅降至收缩区间,创2020年7月以来新低。受供求增速放缓影响,就业市场继续承压。当月就业指数继续在收缩区间小幅下降,制造业企业在扩张用工方面仍然态度谨慎。调查显示,制造业企业用工量下降的原因是企业重组或员工自愿离职后没有填补空缺。

原材料价格特别是工业金属价格上涨,助推2021年1月制造业企业购进价格指数维持强势,但略低于2020年12月。受购进价格上涨影响,出厂价格继续上行,当月制造业企业出厂价格指数录得2018年7月以来的最高值,通胀压力持续增加。

由于市场需求扩张略低于预期,制造业企业采购速度亦边际放缓。当月采购量指数较2020年12月大幅下降,仅略高于荣枯线。此外,国内疫情反复使得供应量面临挑战,当月供应商供应时间指数大幅下降,物流延迟情况较为普遍。

财新智库高级经济学家王喆表示,2021年1月制造业总体仍处复苏期,但供给、需求复苏动能减弱,海外需求成为拖累项。生产经营预期指数虽维持在扩张区间,但数值为2020年6月以来的新低,显示制造业企业家对经济复苏的持续程度仍有所担忧。此外,就业市场的疲弱和通胀压力的陡增均不容忽视。新一年的关注重点主要是海外疫情持续蔓延的背景下国内疫情防控的效果,以及海外需求不确定性持续增加的情况下国内经济内生动能的培育。

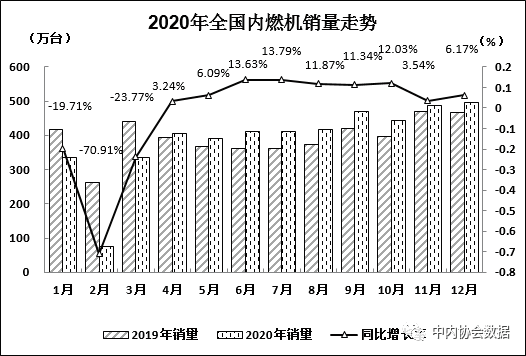

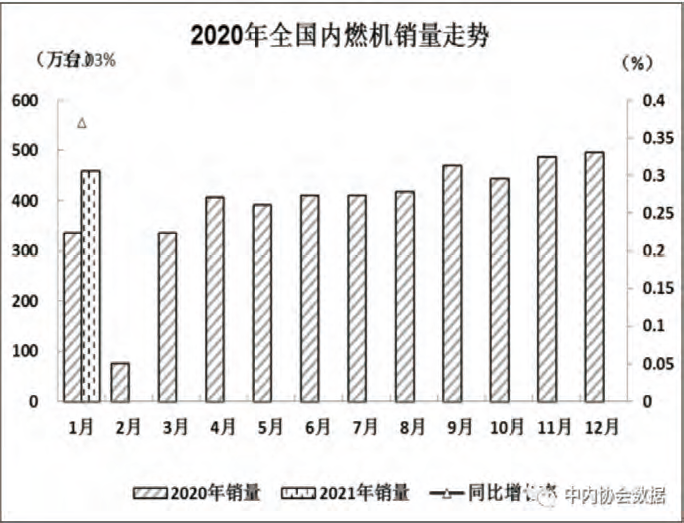

2021年1月内燃机行业销量环比下降,同比继续增长

2021年1月,内燃机销量环比下降,同比继续增长。同比方面,商用车、工程机械、农业机械等终端市场保持了较高的增长速度,加上同期基数低(同期有效工作日少等)因素,同比呈较大幅度增长;环比方面,占比较大的终端产品乘用车市场下降和个别企业数据缺报,是环比下降主要原因。

按可比口径,1月销量458.76万台,环比增长-7.46%,同比增长37.03%。

销量总体概述:

1月,内燃机销量458.76万台,环比增长-7.46%,同比增长37.03%;功率完成23941.29万千瓦,环比增长-13.56%,同比增长27.61%。

分燃料类型情况:

1月,柴油内燃机销量69.55万台(其中乘用车用2.12万台,商用车用35.68万台,工程机械用10.06万台,农机用18.77万台,船用0.36万台,发电用2.02万台,通用0.54万台),汽油内燃机销量389.10万台。分市场用途情况:

1月,在分用途市场可比口径中,除了乘用车用、摩托车用、通机用环比下降外,其余环比不同程度增长。具体为:乘用车用增长-28.94%,商用车用增长18.80%,工程机械用增长9.20%,农业机械用增长33.68%,船用增长5.11%,发电机组用增长36.55%,园林机械用增长14.24%,摩托车用增长-1.35%,通机用增长-28.92%。

与2020年同期比,各分类用途不同程度增长。具体为:乘用车用增长12.20%,商用车用增长53.66%,工程机械用增长71.85%,农业机械用用增长97.52%,船用增长122.45%,发电机组用增长31.54%,园林机械用增长49.51%,摩托车用增长43.78%,通机用增长33.39%。

1月,乘用车用销量152.79万台,商用车用43.40万台,工程机械用10.80万台,农业机械用58.77万台,船用0.36万台,发电机组用10.45万台,园林机械用23.32万台,摩托车用156.60万台,通机用2.27万台。

2021年1月汽车工业经济运行情况

自1月以来,尽管我国多地接连发生局部聚集性疫情,部分企业生产经营暂时受到一定影响,但是各地区、各部门积极应对、科学防控、精准施策,继续统筹疫情防控和经济社会发展,因而国家宏观经济形势总体保持稳定,企业景气度也继续保持在扩张区间。在这样的背景下,汽车产业延续了较好的发展态势。

从市场情况来看,总体需求保持稳定,同时由于2020年春节在1月份,基数较低,1月汽车销量呈现大幅增长。其中乘用车销量增长贡献度保持在合理区间,商用车销量受货车的拉动,月度销量连续10个月刷新当月历史记录。

新能源汽车继续延续2020年下半年的发展态势,1月销量同比增长接近2.5倍,且销量连续7个月刷新当月历史记录。汽车出口也继续延续复苏态势,继去年11、12月连续两个月出口量刷新历史记录后,1月刷新当月出口历史记录。

具体而言,2021年1月汽车行业运行大致呈现以下特点:

汽车产销同比大幅增长

1月,汽车产销分别完成238.8万辆和250.3万辆,环比分别下降15.9%和11.6%,同比分别增长34.6%和29.5%。

1月产销同比呈现大幅增长的原因有两点,一是当前市场需求仍在恢复,二是由于2020年春节假期在1月,加之2020年年初疫情影响,因此基数水平较低。从环比来看,生产环比降幅较快反映出汽车芯片供应不足影响到企业生产节奏。

乘用车产销同比大幅增长

1月,乘用车产销分别完成191.0万辆和204.5万辆,环比分别下降18.1%和13.9%,同比分别增长32.4%和26.8%。

从具体数据看:轿车产销同比分别增长38.2%和31.6%;SUV产销同比分别增长29.8%和25.2%;MPV产销同比分别增长18.3%和8.6%;交叉型乘用车产销同比分别下降4.8%和18.1%。

1月,国内生产的豪华车销量完成32.9万辆,同比增长58.2%,继续保持增速领先。

商用车单月销量再创历史新高

1月,商用车产销分别完成47.8万辆和45.8万辆,产量环比下降6.1%,销量环比增长0.5%,产销同比分别增长44.3%和43.1%。

从细分车型来看,1月货车产销完成44.3万辆和42.2万辆,同比分别增长46.4%和44.3%,货车继续刷新单月销量历史记录,目前已连续10个月;客车产销完成3.5万辆和3.6万辆,同比分别增长22.4%和30.1%。

新能源汽车单月销量创历史新高

1月,新能源汽车产销分别完成19.4万辆和17.9万辆,环比分别下降17.8%和27.8%,同比分别增长285.8%和238.5%。新能源汽车继续刷新单月销量历史记录,目前已连续7个月。

其中纯电动汽车产销分别完成16.6万辆和15.1万辆,同比分别增长366.6%和287.8%;插电式混合动力汽车产销分别完成2.8万辆和2.9万辆,同比分别增长92.4%和104.7%;燃料电池汽车产销分别完成29辆和63辆,同比分别下降80.0%和63.2%。

中国品牌乘用车市场份额上升

1月,中国品牌乘用车销量比2020年12月有所下降,同比呈快速增长。当月共销售86.7万辆,同比增长42.6%,占乘用车销售总量的42.4%,比2020年同期提升4.7个百分点。

重点企业集团市场集中度下降

1月,汽车销量排名前十位的企业集团销量合计为225.1万辆,同比增长26.9%,占汽车销售总量的89.9%,低于2020年同期1.8个百分点。

汽车出口同比增长

1月,汽车企业出口11.9万辆,环比下降17.6%,同比增长73.0%,1月出口刷新了单月出口记录。分车型看,乘用车本月出口9.1万辆,环比下降21.5%,同比增长76.9%;商用车出口2.8万辆,环比下降1.7%,同比增长61.7%。

展望一季度,虽然我国经济发展形势总体向好,但疫情变化和外部环境仍存在诸多不确定性,尤其是自2020年底出现的芯片供应紧张问题也将在一段时间内对全球汽车生产造成一定影响,进而影响我国汽车产业运行的稳定性。

北京亦庄2021年汽车业产值有望突破2000亿元

截至三季度,北京经济技术开发区(简称经开区,也称北京亦庄)汽车业完成产值1561.9亿元,同比增长4.8%,预计2020年汽车业产值有望突破2000亿元。十三五”期间,北京经济技术开发区(简称经开区,也称北京亦庄)地区生产总值年均增速9.3%,形成高端汽车、产业互联网2个千亿级产业集群;“十四五”时期,将再建成4个千亿级产业集群,简称中国芯、网联车、创新药、智能造。在北京市十五届人大四次会议期间,经开区管委会发布了上述消息。

当前,亦庄正成为北京市、周边省市乃至全国汽车产业投资兴业的热土,经过多年发展,已形成以奔驰、北汽新能源等整车制造企业为龙头,以国家新能源汽车技术创新中心、国家智能网联汽车创新中心、阿尔特国家级工业设计中心等创新型研发机构为代表,以百度阿波罗公园自动驾驶基地、小马智行等智能网联翘楚企业为依托的产业集群。根据北京经开区的产业政策,亦庄鼓励国内外新能源智能汽车整车厂商落户,鼓励外资企业在开发区投资建设动力总成、电驱系统、中控系统等关键零部件生产基地,对带动形成千亿级产业集群的,可给予龙头企业最高1亿元创新资金支持。

对于落地北京经开区,突破汽车关键共性技术研发的国家实验室、国家级平台中心、新型平台,最高给予1亿元资金支持。

此外,对于开展发动机、固态电池、轻量化材料、三电系统“卡脖子”技术研发,推进车载高精度传感器、高精度地图、车规级芯片、智能操作系统等产品研发,开展空压机、膜电极等汽车先进技术研发的企业,给予一定比例研发投入奖励,最高给予5000万元资金支持。对首批完成燃料电池、车载通讯、计算、感知芯片等新型研发技术成果转化的企业,根据成果转化效果给予一定比例的资金支持,最高3000万元。

挖掘机再次涨价,工程机械需求持续旺盛

近期挖掘机涨价具备旺盛需求支撑,有助经销商改善盈利,有助应对原材料涨价与2020年主机厂主动涨价不同,本轮涨价是由挖掘机经销商发起,目前阶段仍是部分经销商的个体行为,并且涨幅约为2%~3%,与2020年4月挖掘机主机厂涨价5%~10%有所区别。

本轮涨价具备旺盛需求支撑。根据第一工程机械网信息,1月以来各地合计3万亿重大项目密集开工;2020年7~12月基建投资增速由负转正,累计提升至3.4%,房地产投资增速累计

提升至7%,数据显著好于2020年同期。本轮涨价也是一线经销商改善盈利的举措。2020年主要一线经销商价格竞争导致部分经销商盈利欠佳,旺季来临之前涨价也能有效改善盈利状况。

本轮涨价可能向成本压力较大的中小主机厂扩散。近期钢材等原材料涨价对主机厂成本造成一定程度的影响,头部企业可以通过规模化集采、数字化管理等先进手段消化原材料涨价压力,而中小主机厂面临原材料涨价压力则有可能通过涨价转移。

2021年1月挖机销量继续高增长,同比增长97%;预计一季度持续较快增长1月挖机销量同比增速接近翻倍,与2020年12月及2020年全年比,挖机销量同比增速继续提升(2020年1月春节因素、疫情影响)。1月挖机销量达19601台,同比增长

97.2%;其中,国内16026台,同比增长106.6%,出口3575台,同比增长63.7%。2021年1月挖机销量同比增速超预期。与2020年12月挖机销量同比增速比,2021年1月挖机同比增速上升40.8%;其中,国内销量同比增速上升48.1%,出口销量同比增速上升19.3%。与2020年全年挖机销量增速比2021年1月挖机同比增速上升58.2%;其中,国内销量同比增速上升66.5%,出口销量同比增速上升33.3%。

白电产品升级趋势明显,集成灶市场份额将继续扩大

空调:20年1~12月,空调产量14491万台,同比-5.2%;销量14147万台,同比-6%;出口销售6118.5万台,同比+4.6%;内销8020万台,同比下降13%。疫情加速了线上渠道的扩张,2020年空调行业线上零售量占比首次超过线下。20年下半年,受产品结构升级(空调新能效政策正式实施)和原材料价格上涨等因素的影响,产品均价逐步回升,价格战停止。在产品销售方面,具有净化、防尘、除菌等功能的健康空调的关注度明显提高。

洗衣机:20年1~12月,洗衣机产出6429万台,同比-2.7%;销量6324万台,同比-4.7%;内销4293.5万台,同比变动-4.7%;出口2030万台,同比-4.4%,整体下降趋势继续收窄,行业景气度稳步回升。洗衣机产品在健康洗涤、“洗衣+护衣”方面创新不断,大容量、洗烘一体机成为行业发展趋势。

冰箱:20年1~12月,冰箱产量为8443万台,同比+8%;销量8447万台,同比+9%;出口4177万台,同比+22%;内销4270万台,下降1.6%。奥维数据显示20年冰箱线下市场TOP3品牌零售额集中度达61%,同比增长2%。冰箱产品向大容积趋势转移,十字产品扩张迅速,份额占比位居品类第二。同样受消费者健康防护意识的增强,健康功能产品热度明显提升。从原材料来看,冰箱面板的材质也在逐渐调整为玻璃面板、岩板面板助力产品结构持续升级。

彩电:20年1~12月行业产量15133万台,同比+2%;销量14855.4万台,同比+1.1%;出口10038.5万台,同比+7.5%;内销4817万台,同比下降10%。受成本上涨和高端大尺寸市占率持续增长影响,线上线下市场的彩电单价均继续上扬。自2020年6月开始,面板价格进入新一轮上升通道,带动四季度整机零售均价环比上涨19.4%。

原材料:1月,冷轧板环比下降5.4%,板材环比下降2.3%,镀

锌板环比-3.2%;中塑指数环比回升+2.1%,PP环比增长2.1%,ABS增长2.8%;1月铜价曾到达59140元后回落,较20年12月末环比无变动;铝价下跌4.7%。液晶面板价格已连续8个月上涨。

1月全国动力电池产量同比上升317.2%

中国汽车动力电池产业创新联盟23日披露,2021年1月中国动力电池产量共计12.0GWh,同比上升317.2%,环比下降20.4%。其中,三元电池产量占总产量56.8%,同比上升241.6%,环比下降19.4%;磷酸铁锂电池产量占总产量43.1%,同比上升493.6%,环比下降20.3%。动力电池是新能源汽车的核心零部件,其供应成本、技术路线、产能规划等发生变化,都会对整个产业带来影响。

江苏、广东和浙江陆续出台风电发展政策

国补退出后全国海上风电年均规划建设量或超过6GW,但产业链利润率较抢装明显降低。此前广东省和江苏省分别公示了十四五期间合计23GW的海上风电发展规划,根据前期修编情况,预计未来福建和山东两省也将出台专项规划,合计容量在

6~10GW,全国十四五海上风电新增装机将超过32GW,年均6GW以上。2022~2025国补退出后的4年内,年均建设量也可能超过6GW。

2020年12月30日,广东省能源局下发了《关于促进我省海上风电有序开发及相关产业可持续发展的指导意见(征求意见稿)》。该文件明确了2022年海上风电中央补贴取消后,广东地方的海上风电补贴标准。补贴范围为省管海域内2022年和2023年全容量并网项目,对2024年起并网的项目将不再补贴。其次,补贴项目总装机容量不超过4.5GW,其中2022年补贴项目装机容量不超过2.1GW,以容量和并网时间节点任一先到为止。补贴标准为:2022年、2023年全容量并网项目每千瓦补贴为1500元、1000元,相当于对建设造价进行一次性补贴。

从广东省来看地方补贴可保证当地市场维持可观的建设规模,但前提是建设造价需要大幅下降,设备端毛利率将从2019~2021年抢装阶段过高的水平回归到合理区间,同时开发商的投资回报率也无法与国补水平媲美,度电补贴从0.4元以上降至0.2元左右,投资回报率将从目前的15%以上回归到7%~8%。

江苏省海上风电新建8GW,十四五期间江苏省将着力打造陆上和海上“双千万千瓦风电基地”,形成陆海统筹发展格局,到2025年全省风电装机将从2020年的10.4GW增长到26GW,其中海上风电累计装机达到14GW。十四五期间新增风电装机11GW,其中海上风电新增8GW,对应投资总额1000亿元,相当于单位造价1.25万元/千瓦,低于目前1.4~1.5万元/千瓦的造价区间。在2021年国家补贴全面退出后,江苏省计划继续稳步推进海上风电规模化开发,加快盐城、南通、连云港等地存续海上风电建设。

浙江省提出十四五新增海上风电4.5GW,新增海上风4.5GW,嘉兴1#2#,溗泗2#、5#、6#等海上风电项目,打造若干个G级海上风电基地,开展象山洞头和苍南深远海风电开发。全省十四五期间新增光伏风电装机再翻一翻,重点在宁波、温州、舟山等开发规模相对集中的区域,打造海上风电+海洋能、+储能、+制氢加、+海洋牧场、+陆上产业基地的示范项目。强化土地,海域要素保障,对相关部门确定的重大项目重大工程、建设用地、用海指标方面给予重大支持,并完善项目用地、用海考核。