文 | 李建、刘明星、王思杰

金属板材成形企业的业绩与客车销量息息相关,客车销量的增长好与坏,直接影响到了配套的金属板材成形企业成长,关注大型客车的走向,更好的做调整。

2018 年,商用车产销同比继续呈 现增长,增速明显回落。受货车市场增 长拉动,商用车销量创历史新高。商用 车产销分别达到 428 万辆和 437.1 万辆,比 2017 年同期分别增长 1.7% 和5.1%,增速分别回落 12.1 个百分点和8.9 个百分点。商用车月度销量除 2 月、9 月、10 月外,其余月份均高于 2017 年同期。 分车型产销情况看,客车产销量 分别完成 48.9 万辆和 48.5 万辆,比2017年同期分别下降7%和8%。

其中,2018年国内六大地区客车销量情况中,中南地区增速比2017年明显回落,共销售9.82万辆,同比增长0.01%,增速比2017年回落12.87个百分点。东北和西北地区也结束上 年增长,呈一定下降,其中东北地区 降幅更为明显,2018 年,东北地区共 销售 1.98 万辆,同比下降 43.60%; 西北地区销售 2.28 万辆,同比下降 13.18%。华东地区降幅比 2017 年有 所收窄,共销售 12.89 万辆,同比下 降 8.51%,降幅比 2017 年收窄 1.70 个百分点。华北地区销量同比降幅比 2017 年有所扩大,共销售 4.66 万辆, 同比下降 17.61%,降幅比 2017 年扩 大14.09 个百分点;西南地区依然呈小幅下降,共销售 3.95 万辆,同比下降 5.75%。

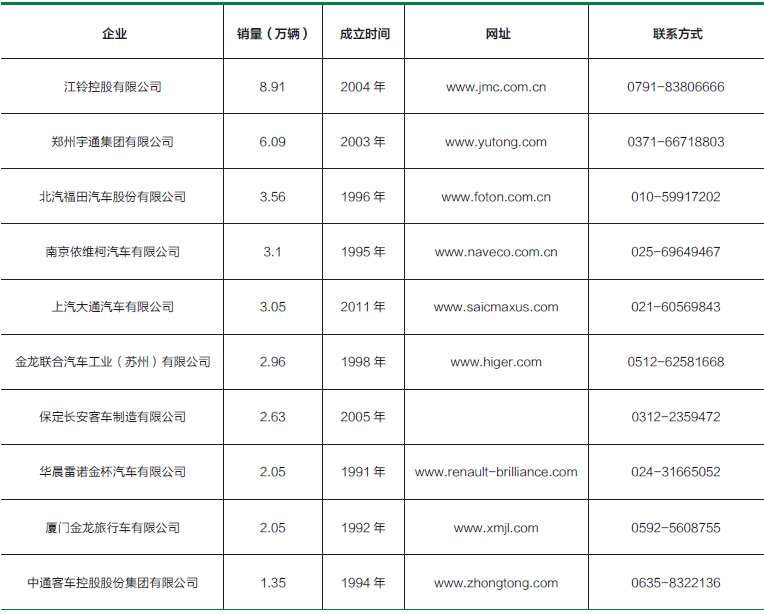

客车企业销量排名

据数据显示,2018 年客车销量排 名位居前十位的企业依次为江铃控股、 郑州宇通、北汽福田、南京依维柯、上 汽大通、金龙联合、保定长安、厦门金旅、 华晨雷诺和中通客车。 与 2017 年相比,上汽大通销量增 长较快,厦门金旅增速略低,其他八家 企业均呈下降,中通客车、华晨雷诺和 北汽福田降幅更为明显。2018 年,上 述十家企业共销售 35.75 万辆,占客车销售总量的。