文|叶立伦·中国台湾工研院IEK

越南基础工业薄弱,大规模基础设施建设的制造装备市场需求,主要为进口设备所提供。再者越南本地机床制造刚刚起步,因此市场上主要为机床经销商,协助进口国外机床产品,提供越南国内市场的需求。故这将成为国外机床厂商进入越南市场的机会。越南为2017年中国台湾机床新南向市场的第七大出口国,占中国台湾整体出口比重的3.4%,出口金额为34.9亿美元,其中主要出口产品项目,分别为锻冲压成型机床、车床与综合加工机。因此,中国台湾的机床产业可先针对越南之机床市场进行分析借以了解越南机床消费市场需求概况,以利我国机床产业进一步布局越南市场。

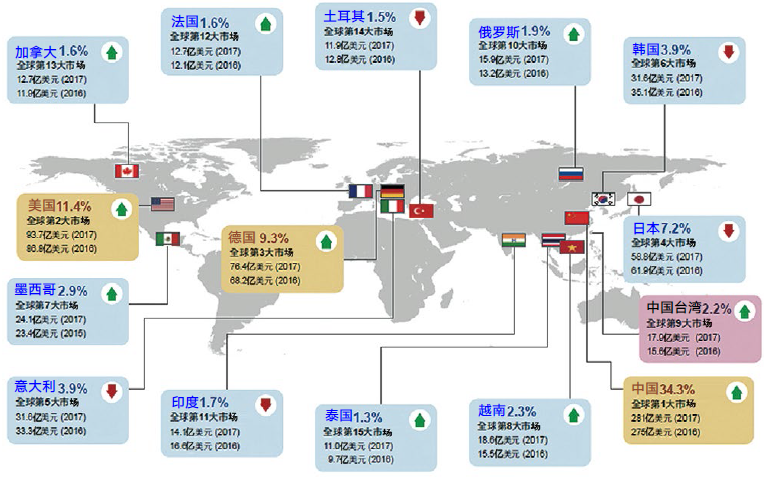

GardnerResearch于2017年7月预估当年全球机床消费金额为819亿美元较前年同期成长2.4%。全球前三大消费市场分别为,中国、美国与德国。预估2017年消费金额分别为281、93.7与76.4亿美元,分别约占全球机床消费值的34.3%、11.4%与9.3%,中国台湾则为全球第9大消费市场,消费金额为17.9亿美元。至于欧元地区虽然在民生消费方面已有复苏的景象,然2017年第三季制造业的产能利用率仅达83.2%左右,仍未突破金融海啸前2007年的84%。因此现阶段欧元地区除了意大利与西班牙对机床需求有较明显成长外,整体制造业仍呈现缓步复苏的现象。

图1 全球机床消费金额分析

进一步统计GardnerResearch预估2017年全球机床消费国的消费金额,亚洲国家(包含俄罗斯、土耳其与亚塞拜然)的消费金额共计481.19亿美元,占全球机床消费金额的58.8%,而欧洲地区的消费金额约为220.1亿美元,占全球机床消费金额的26.9%,因此亚洲机床市场的需求对于全球机床产业的发展会有决定性的影响。

2017年中国台湾机床主要新南向出口市场(泰国、印度、越南、印度尼西亚与马来西亚),占中国台湾整体出口比重的14.7%,出口金额为151.4亿美元。

近年来越南政府积极发展国内的制造业,吸引许多国外的制造业(如纺织、制鞋与3C等)进入该国投资设厂,带动该国对于机械产品需求的增加。并观察2013~2017年中国台湾机床出口越南的金额,除了2016年受到全球经济垄罩于“新平庸”的经济型态,经济复苏力道减缓影响该国投资制造业设备较2015年减少外,其余各年的出口金额均呈现成长的趋势。其中主要出口产品项目分别为锻冲压成型机床、车床与综合加工机。

因此,中国台湾的机床产业可先针对越南之机床市场进行分析借以了解越南机床消费市场需求概况,以利我国机床产业进一步布局越南市场。

越南制造业概况

近年来,越南开辟了许多工业区以满足不断成长的制造业需求,并以优惠的税收、土地和租金价格吸引投资者。这些工业大部分位于胡志明市周边,其中有以机械工业、工业电器与家用电器等为主的新造工业区。越南工业生产快速成长,年均成长速度达到19%。2008年虽受到全球金融危机的影响,成长速度减缓,然至2015年,越南工业生产成长速度仍接近10%。

越南属于发展中国家,亦为WTO成员国之一,和世界上150多个国家和地区有贸易关系。越南金属加工和工业产品自给率不足10%,而90%以上需依赖进口,其中进口最大金额比例的产品为机械工具和设备零部件。主要进口商品除机械设备及零件外,尚有成品油、钢材、纺织原料、皮革与布匹等。主要进口来源地为中国大陆、中国台湾、新加坡、日本与韩国。

同时越南是世界第五大摩托车市场。目前,摩托车保有量约为4,000万辆,尽管由于公共基础设施的改善,以及公共交通工具和私人汽车的增加,摩托车年销售量逐年减少,但2015年摩托车销售仍然达到250万辆。虽然根据越南交通运输部门的规划,至2020年时将减少越南摩托车保有量到3600万辆。但越南摩托车及其零部件市场前景依然十分可观。

此外越南总理阮春福于2017年签署第68/QD-TT号令,在2016~2025年期间为国内配套工业发展提供大范围支持,使其到2020年能满足45%的国内生产需要,到2025年满足率达到65%,其能致使降低制造商于当地制造的生产成本,鼓励外商直接投资越南的工业。越南发展配套工业的三个重点领域,分别为配件、服装及纺织品与高科技设备。

越南机床产业概况

根据Gardner的报告,2016年全球机床消费市场总计为799亿美元,较2015年下滑了3.4%(约28亿美元)。其中,占据全球机床消费三分之一的中国市场以275亿美元继续领先,美国、德国分列第二、第三。在机床前十大消费市场的排名中,越南取代俄罗斯进入前十名。

再者GardnerPublication预估2017年全球机床市场的消费金额将成长到819亿美元,较2016年上扬2.5%。而预估越南的消费金额相较于2016年成长20%,达到18.56亿美元。同时越南机床本身的技术水准不高,多数仰赖进口,再加上其国内制造业加工需求逐年增加,使得机床进口与国内消费的数量成长迅速,值得持续关注越南机床市场。

越南基础工业薄弱,大规模基础设施建设所需制造装备,主要为进口设备所提供。并且越南本地机床制造正处于刚刚起步,因此市场上主要为机床经销商,协助进口国外机床产品,提供越南国内市场的需求。

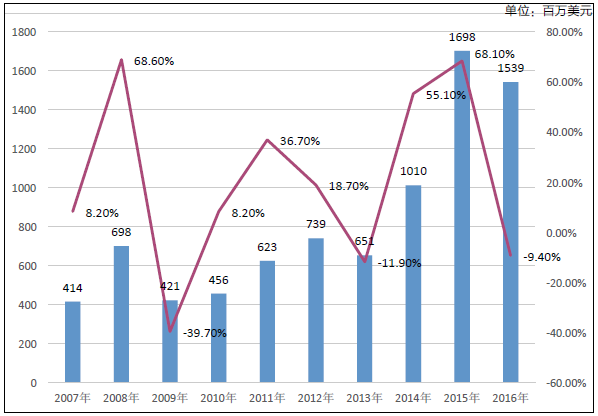

观察图2越南近三年的进口值趋势,2014年景气复苏,进口大幅成长55.1%,金额突破1010百万美元;2015年再度大幅成长68.1%,达1698百万美元;2016年受全球经济不景气影响,进口值小幅衰退9.4%,回到1539百万美元。

图2 历年越南机床进口金额的分析

由这连续10年数据可看出越南国内机床进口值正以大幅且快速的方式成长,仅有三年成长率为负值,其余各年成长率多在双位数以上,显示长期趋势正朝向正向发展。

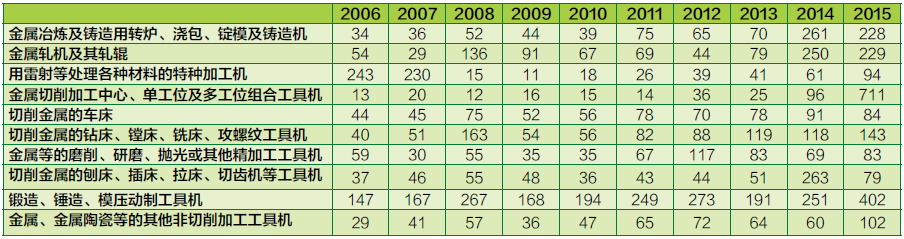

越南五年来平均主要前三大机床进口机种为“8462锻造、锤造、模压冲制机床”、“8457金属切削加工中心、单工位及多任务位组合机床”及“8454金属冶金及铸造机”。进口金额排名第一位的8462锻造、锤造、模压冲制机床2015年之进口金额为402百万美元,占越南机床总进口金额的18.6%,其进口金额在2013年达到191百万美元低点后,逐年上升。

第二位的8457金属切削加工中心、单工位及多任务位组合机床,2015年之进口金额为711百万美元,占越南机床总进口金额的33.0%,其近五年进口金额自2011年进口低点14百万美元逐年上升。

排名第三位的是8454金属冶金及铸造机,2015年进口金额为228百万美元,占越南机床总进口金额10.6%,其进口金额自2012年的65百万美元低点,呈现上升趋势。

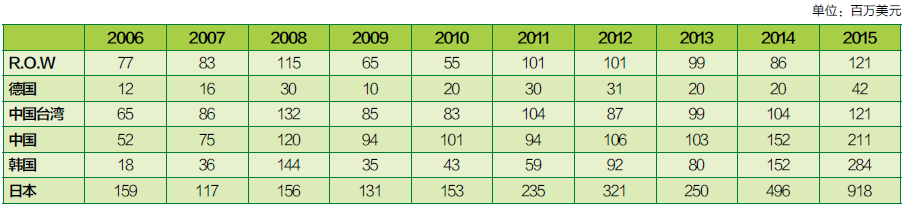

根据越南海关数据近10年的统计资料分析越南的进口国别,其中各国在越南机床的市场占有率,如图4。占有率最大的国家是日本,近五年占有率均排名第一,占有率大致维持在37%以上,日本2015年进口占有率为54.07%,进口金额则从2011年的235百万美元,至2015年大幅提升为918百万美元,成为越南机床进口金额最高的进口国;越南近五年的第二大进口国为韩国,其近五年的进口金额亦从2011年的59百万美元逐年提升,至2015年进口金额已达284百万美元,2015年的市占率为16.75%;越南近五年的第三大进口国为中国,近五年进口市场占有率皆有12%以上;再者统计2015年前三大进口国(日本、韩国及中国)进口总额已占越南机床整体进口金额达83.26%。显见现阶段越南机床消费市场是以此三国的进口产品为主。

图3 越南工具进口品项的金额分析

越南机床消费市场分析

目前越南机械行业企业中只有5%~6%从事零部件生产,无法生产高精度、高技术零部件。再者目前越南全国汽车生产组装厂56家,其中外资企业18家,内资企业38家,年产量约46万辆,其中轿车20万辆,卡车21.5万辆。整体而言,目前越南汽车产业在产量上基本能满足国内需求,并逐渐形成一些配套工业,为国内汽车生产和组装提供零部件。然越南汽车配套能力薄弱,全国210家汽车零部件厂商以中小型企业为主,生产的汽车零部件技术含量低,主要为镜子、坐垫与电池等。

不过近年来,越南经济持续成长,汽车需求随之扩大。根据越南汽车工业协会(VAMA)的统计数据显示,2016年,包括越南国内生产和进口的汽车销量达30.4万辆,比前一年成长24%,创历史新高,此般民间对汽车需求的高涨,拉动了越南汽车市场的增长。

图4 越南机床进口国的金额分析

汽车销量成长率大幅超过预期的主要原因是,越南国内生产的汽车销量急剧扩大。2016年的汽车销量,进口车为7.55万辆,等比成长5%。与此相比,国内生产的汽车销量于乘用车款为18.23万辆,成长27%;在商用车款为10.63万辆,成长25%。并且依据按越南汽车生产商的销量统计,其国内最大生产商长海汽车公司TruongHai为11.28万辆,成长40%;其次是丰田5.70万辆,成长13%;福特2.90万辆,成长40%等。因此越南中央政府规划鼓励企业投资于汽车零部件生产,并预计至2020年将越南汽车产量提高到年产22.7万辆。然越南基础工业薄弱,大规模基础设施建设的制造装备市场需求,主要为进口设备所提供。再者越南本地机床制造刚刚起步,因此市场上主要为机床经销商,协助进口国外机床产品,提供越南国内市场的需求。故这将成为国外机床厂商进入越南市场的机会。

进入越南市场的建议

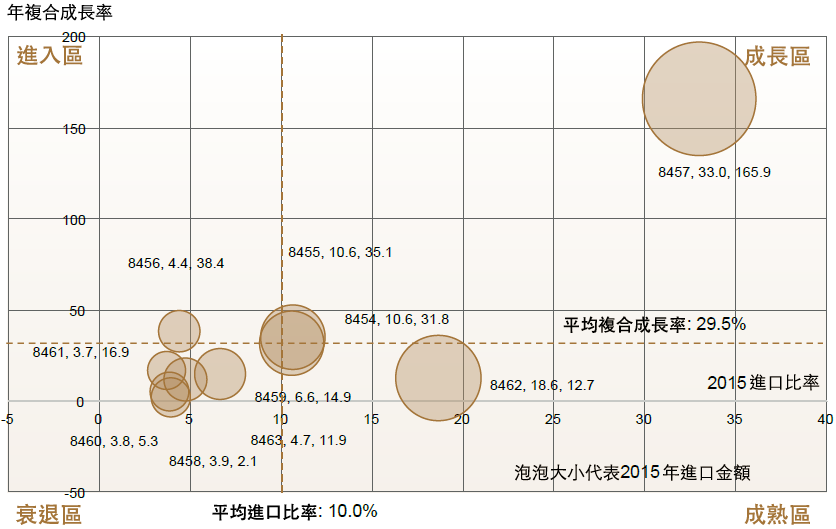

越南近五年(2011~2015)进口机床金额的年复合成长率(CAGR)具有双位数的成长为29.5%;而越南共进口10种不同的机床产(8454~8463),每一种产品平均占整体机床进口的比率为10.0%。以下以平均复合成长率29.5%;平均进口比率10.0%,将越南机床划分为四个区域进行分析,分别是进入区(高成长性、低进口比率)、成长区(高成长性、高进口比率)、成熟区(低成长性、高进口比率)、衰退区(低成长性、低进口比率)。

在成长区方面,越南成长性最高且进口比率最高的产品是8457综合加工机,其近五年CAGR达165.9%,且2015进口比率为33.0%,此为越南近年最主要的机床进口产品。其次,位于成长区的产品尚有8454金属冶炼及铸造用转炉、浇包、锭模及铸造机、与8455金属轧机及其轧辊,两者近五年CAGR均达到30%以上,且进口比率均为10.6%,显示这类产品的进口需求正在逐渐增加。

其次,在成熟区方面,越南以8462锻造、锤造、模压冲制机床产品为主,其2015年进口比率为18.6%,但进口年复合成长率CAGR仅12.7%,已低于平均成长水平,显示越南对此类产品的需求已达到稳定与饱和的情况,不过仍为越南机床进口金额较大的产品。

在进入区的产品,主要以8456非传统加工机为主,其2015进口比率虽然只有4.4%,但复合成长率则高达38.4%,后续可关注越南对此产品的进口情形,是否会有机会进入成长区。最后,除了上述产品外的其余产品均位于衰退区,显示越南机床对此类产品的需求现阶段处于低成长性、低进口比率的情况,显示下游需求尚未萌芽,以致于此类产品进口并未成长。

图5 越南机床进口产品分析

由于越南的制造业正处于开始萌芽与逐渐崛起的阶段,且自身的机械制造业基础薄弱,对于任何工业发展所用到的机械产品皆有需求。因此现阶段中国台湾的机床产品在进入越南市场时,可以先针对产品所处的区域,以及配合越南当地应用市场的发展状态进行评估,选择适当的时机进入,以达到最大效益。

MFC金属板材成形平台

1.官网:www.mfc-china.org

2.今日头条:金属板材成形之家

3.微信订阅号:MFC-home金属板材成形之家

4.群友通讯录:「MFC金属板材成形杂志」1.6万人通讯录

5.千聊优课:MFC-冲压联盟名家直播间