文|刘明星,李建,王思杰

智能快递柜行业是伴随着国内的网络购物成长起来的新兴行业,在过去的五年快速增长,成为不少钣金企业的业务和利润增长点。随着中国人口红利的逐渐消失,还有人员工资的上升,快递柜有效解决了配送员和消费者时间节点不对等等问题,降低了快递成本,成为了终端配送的趋势,预计未来三年依然有每年20%左右的增幅。MFC整理了艾瑞咨询等公司的相关报告,供业内钣金行业的人士参考。

快递业务爆发式增长,末端配送压力不断上升

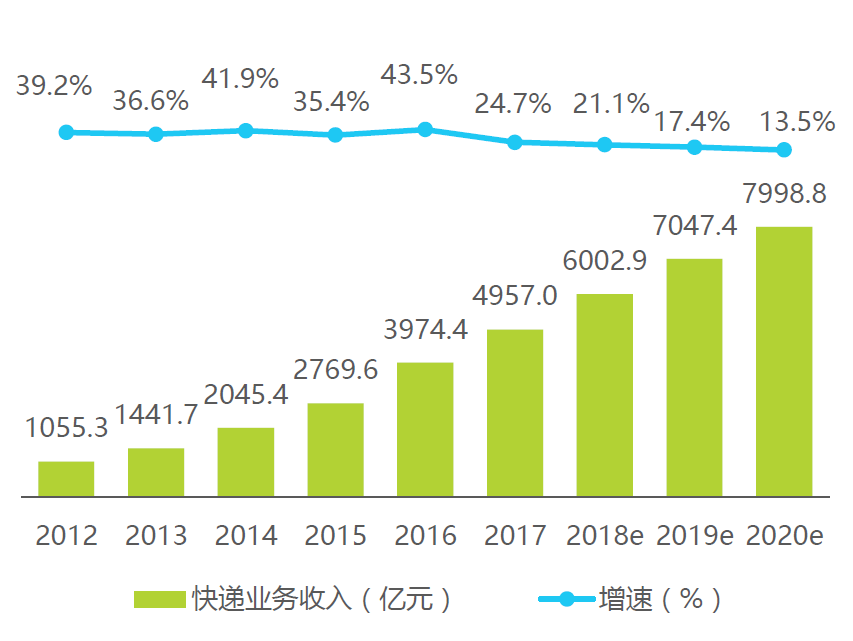

2011~2015年期间,国内快递业务量连续5年保持50%左右的高速增长,从不足50亿件达到200亿件,成为世界第一,并一直保持至今。2017年,业务总量达到400.6亿件,业务收入达到4957亿元。国家邮政局发布的《邮政业发展“十三五”规划》预计,2020年快递业务量将达到700亿,业务收入接近8000亿元,如图1所示。预计2018~2020快递业务量复合增长率为19.5%,业务收入复合增长率为15.4%,这给快递网点带来了巨大的配送压力,如图2所示。

图 1 2012 ~ 2020 年中国快递业务量及增速

图 2 2012 ~ 2020 年中国快递业务收入及增速

快递员工作量接近饱和,工作时间长,配送压力大

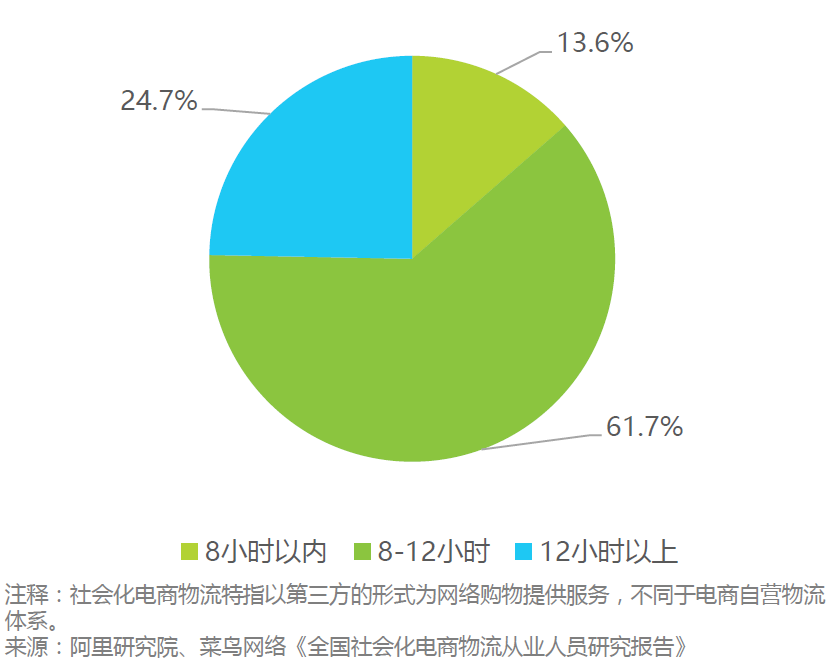

快递员的工资与快递量挂钩,快递员日均配送量为60~100件,如图3所示。超过86%的快递员平均工作时长在8个小时以上,很多网点夫妻、父母兄弟姐妹齐上阵,没日没夜地清理和派送快件。在618、双11等电商促销旺季会超过12个小时,如图4所示。此时快递员的工作时间已经接近极限。如在北上广深一线城市,房租的暴涨,以及对电动车的限制,不仅增加快递员的生活成本和工作难度。人难找,门难进,送件慢,收件难也成为困扰快递员的难题。

图3 2017 年中国快递员日均配送量分布图

图4 2016 年中国社会化电商物流快递员日均工作时长

快递员从业人供给减少,未来三年缺口可能高达100万人

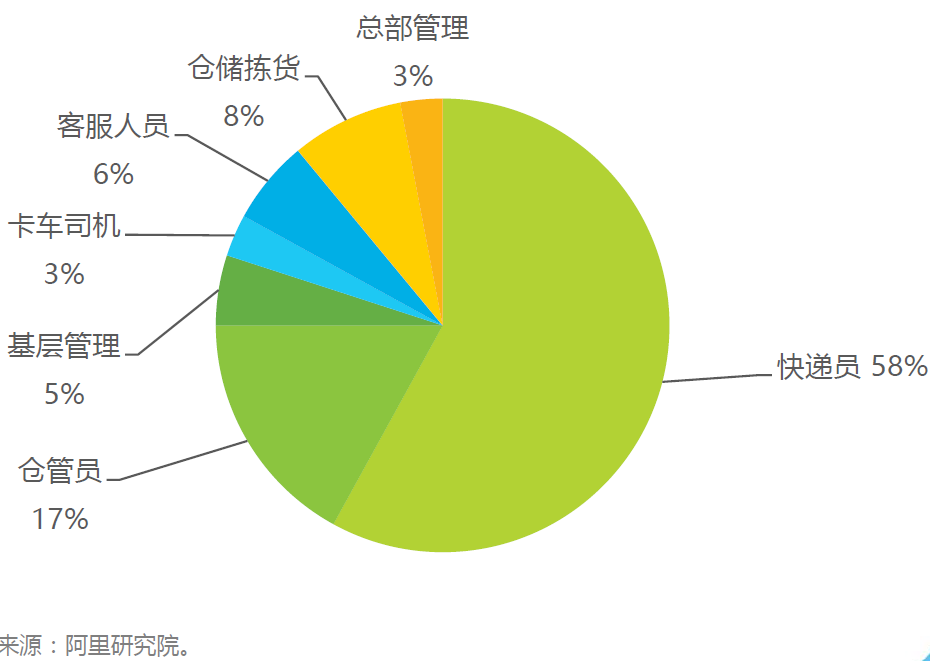

如图5所示,根据阿里研究院数据,物流人员中快递已达到58%,但最近几年仍出现了快递员供给不足,各网点只能临时雇佣人员应对高峰。以90后为主的劳动力团队更是难以管理和维持。人口红利消失,劳动力人口增速减慢,未来三年,全国快递日均配送量将由1.14亿件上升至2亿件,如果配送效率不显著提升,2020年,快递员缺口将在100万人左右。快递人员对从业人员的文化水平、身体素质、吃苦能力、驾驶能力有一定的要求,并不是随便什么劳动力都能顶上。这也是京东为什么大力发展快递机器人的原因之一,不是仅仅为了取代快递员降低成本,也是应对快递员减少的潜在危机。

图5 2017 年中国电商物流人员规模

快递企业人员流失快,成本压力大

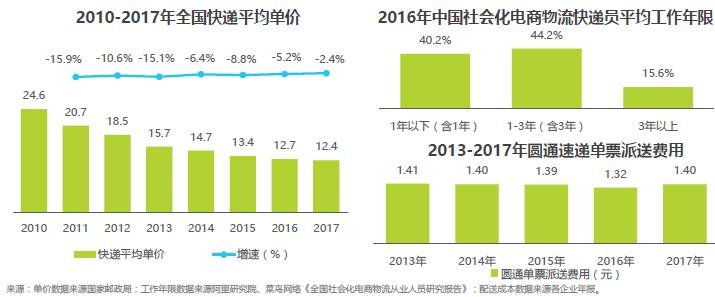

如图6所示,我们可以看到随着竞争的激烈和效率的提升,快递的平均单价从2010年的24.6元降低到2017年的12.4元。2016年快递员的人员流失非常高,工作1年以下的高达40.2%,1~3年的达44.2%。从圆通的派单费用看,从2013年到2017年,从1.41元降低到1.32元然后回到1.40元,快递员的收入主要靠派送数量增加,但是非快递人员的工资和库房租金的上涨也必须要摊销的。2018年第一季度,顺丰控股的季报显示,营收205.70亿,净利润9.95亿,净利润率仅为4.84%。

物流、电商、第三方的资本纷纷进入智能快递柜行业

为了解决所谓的“最后100米的问题”,智能快递柜成为业内寄以厚望的产品。自2012起,到2015年达到高潮,大量的资本涌入智能快递柜行业,全国各地的钣金企业也享受到了这一波红利。

如图7所示,目前全国有大小几十家智能快递柜企业,中邮速递易、丰巢、云柜等主流快递柜企业发展迅速;其中中邮速递易在2017年获中国邮政支持,并与EMS合作建立了订单共享、资质共享、驿站共享的共享配送模式,在市场资源、市场占有率、快递柜业务推进等方面有着较强的资源优势;丰巢是由顺丰、申通、中通、韵达、普洛斯等五大物流公司联合一起创办的企业,丰巢的快递柜业务是物流产业链的向下延伸,提高了快递公司物流效率;京东自提柜等电商系自提柜,主要服务于自身电商平台物流体系,在订单来源方面有着一定的优势。

图7 2017 年主流智能快递柜企业信息对比

政策鼓励,国务院文件确定快递柜公共属性

智能快递柜成本包括场地租金、设备折旧、铺设代理佣金、维护维修和电费网费等运维费用。早期,场地租金成本较小,一般不超过2000元。但之后由于多家企业参与竞争,有些地段,一套智能柜一年的场地租金飙升至8000元。2017年20门智能快递柜大约4000~5500元,一百门智能快递柜大约21000元,质保5年,物业费、占地费每年2000~6000元不等。

智能快递柜目前的商业模式比较单一,靠快递员和取货人的付费,以及APP及柜体广告费,有些地方直接是免费吸引客流。回收成本得要三年以上,所以智能快递柜的商业模式还在继续探索中。不过,在钣金行业的不懈努力下,快递柜的制作价格倒是在不断下降。

国家政策刺激行业增长,2018年国务院一号文确认快递柜公共属性。早在2013年,国家邮政局就正式出台文件鼓励和支持邮政、快递企业及社会资金,投入快递服务末端智能快件箱等自助服务设施建设并推广使用。到2015年,国务院出台《关于关于积极推进“互联网+”行动的指导意见》,鼓励发展社区自提柜、冷链储藏柜、代收服务点等新型社区化配送模式。2018年,国务院一号文颁布,鼓励地方将推广智能快件箱纳入便民服务、民生工程等项目。这样以前有些要付进场费的地方可能减免费用。

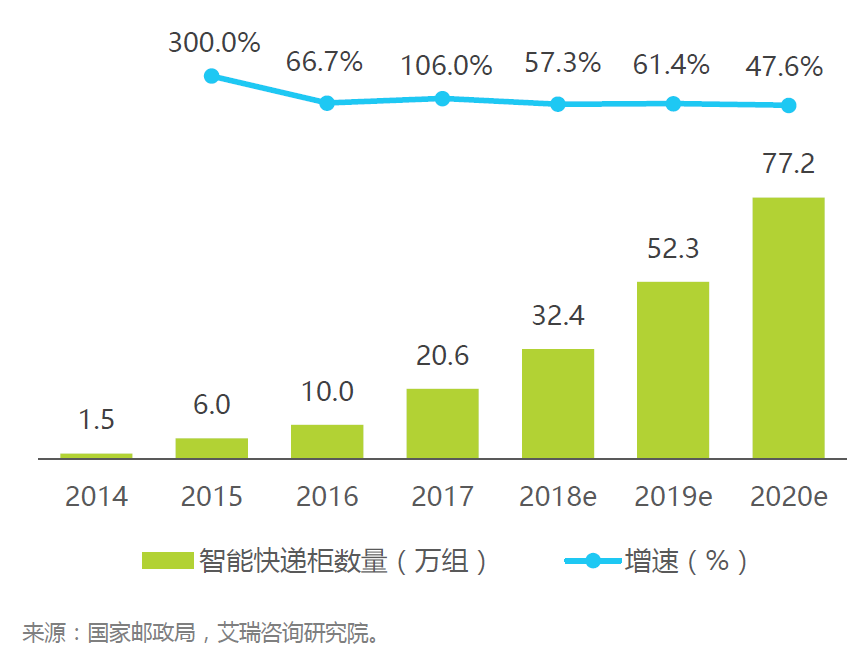

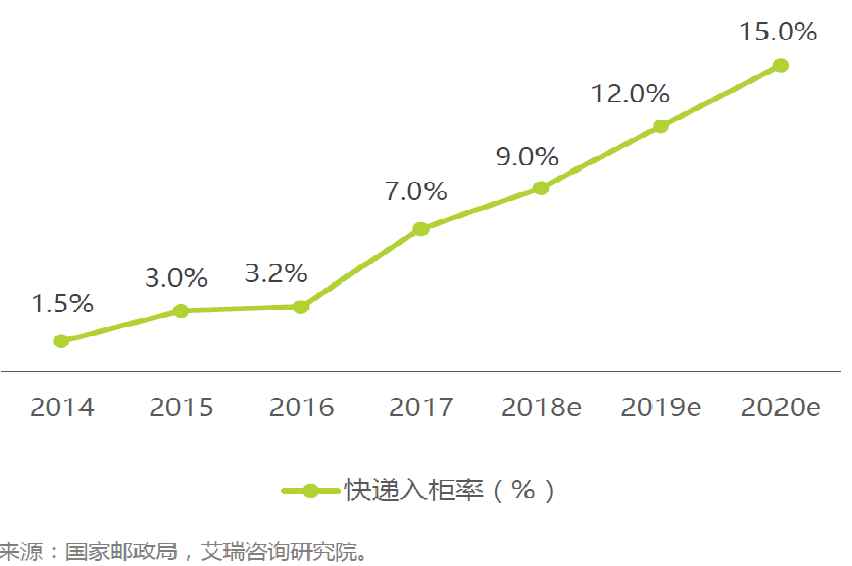

2017年智能快递柜数量20.6万组,快递入柜率达到7%

按照当前上升趋势来看,2020年全国智能快递柜组数将达75万。2017年底,国内已投放智能快递柜数为20.6万组,较2016年增加一倍以上,通过智能快递柜投递快件占投递总量7%,同比提高了近4个百分点。根据国家邮政局2018年的工作计划,智能快递柜(信报箱)箱递率将提高2个百分点。如图9所示,2020年,快递入柜率有望达到15%。按2017年单柜的效力计算,77.2万组智能快递柜才能满足配送需求,如图8所示,对于钣金行业而言,这是上数百亿的市场。

图8 2014 ~ 2020 年全国智能快递柜数量情况

图 9 2014 ~ 2020 年全国快递入柜率情况

目前,智能快递柜的市场格局:快递系、电商系、第三方企业

第一类是快递公司建的智能柜,以中邮速递易和丰巢为代表企业。在中邮速递易掀起的快递柜潮之后,国内的快递柜迭起,中邮速递易和丰巢为代表的快递系企业逐渐成为行业中的龙头企业。

第二类是电商企业自建的智能柜,代表主要为京东、苏宁易购的自提柜业务,但是电商系的快递柜数量相对较少,宣传力度不大。

第三类是第三方快递柜运营管理公司,代表性企业为江苏云贵、上海富友、日日顺等,而第三方平台品牌众多,主要发力细分市场和局部市场。

2017年,中邮资本联手驿宝网络(菜鸟旗下全资子公司)、亚东北辰(复星集团旗下公司)对速递易进行战略投资,速递易品牌全面升级为中邮速递易,成功迈入国家队,随后中邮速递易被纳入中国邮政的包裹交互智慧生态系统,获得了中国邮政的网络、基础设施建设改造等资源、使用场景、资金等各方面的支持。中国邮政加入智能快递柜行业后,拓展和优化重点区域智能快递柜的布放,为推进智慧物流建设提供更加强大的动力。如图10所示,可以看到用智能快递柜、小黄筒和智能信报箱覆盖大部分地区的应用场景。

图10 中邮速递易产品矩阵图

MFC金属板材成形平台

1.官网:www.mfc-china.org

2.今日头条:金属板材成形之家

3.微信订阅号:MFC-home金属板材成形之家

4.群友通讯录:「MFC金属板材成形杂志」1.6万人通讯录

5.千聊优课:MFC-冲压联盟名家直播间