文|刘明星 李建 王思杰

2017 年是中国深化改革的一年, 在这一年中,大中型的企业和规范化运 作的公司取得了快速的发展,行业也在 整顿中得到了规范,企业产品价格出现 了上涨,企业可以着手进行环保治理等 顽疾,在这一年中,冲压钣金企业服务 的行业得到了快速发展,尤其工程机械,在经历了较长时间的沉浮之后,2017年工程机械得到了复苏和增长。

工程机械行业2017年运行情况

(1) 2017 年工程机械产品销售情况,如表 1 所示。

表1 2017 年工程机械产品销售情况

(2) 2017 年重点联系企业经济效益情况,如表 2 所示。

表2 2017 年重点企业 1 ~ 8 月经济效益情况

(3) 2017 年工程机械产品进出口情况,如表 3 所示。

表3 2017 年工程机械产品进出口情况

(4)2017 年1~8 月 我 国 工 程 机 械出口国别前二十位,如表 4 所示

表4 2017 年 1 ~ 8 月我国工程机械出口国别前二十位

工程机械行业运行特点及存在问题

(1)工程机械销售大幅度增长,尚处于恢复期,但恢复性增长,行 业稳定发展的格局逐步形成。

(2)延续多年的下滑局面扭转,运行 状况好转。

(3)市场需求阶段性筑底特征,波动 中前行特点突出。

(4)企业经济效益 快速增长,增长方式 转变,新旧动能转换。

发展环境分析、展 望与对策

2017 年市场需求 增长的动力

1)基建和房地产 投资增长拉动。

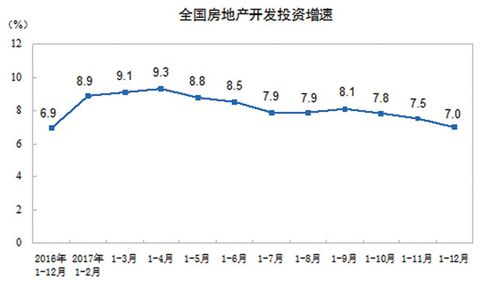

2017 年全国房地 产投资增速不减,平 均 增 速 在 8%, 加 上 保障性住房的大力推 广,对于工程机械的 需求是全面性的,见 图 1 所示。

2017 年 制 造 业 投资和房地产投资同 比增长持续走弱,基 建投资却始终维持在 15% 左右的高位,成 为支撑固定资产投资 的主要力量。2017 年基建投资完成额,如图 2 所示,达到了 18 万亿元。预计 2018 年基建投资

完成额在 20 万亿元,这种投资规模极 大地推动了工程机械的需求。

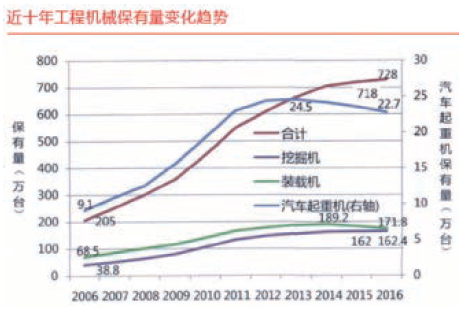

2)工程机械保有量滞长局面,部 分设备保有量略降(见图 3)。

3)工程机械出现更新换代需求。

4)“一带一路”促进工程机械行 业出口增长。

2017 年 1 ~ 10 月, 我国向“ 一 带一路”沿线国家的工程机械设备出 口 额 就 达 到 了 69.9 亿 美 元, 同 比 增 长 15.5%,占同期出口 总额比重的 43.3%。因此,包含徐工、柳工在内 的多家工程机械企业负责人预测,在各 项利好因素的叠加下,2018 年工程机 械行业可能实现 10% ~ 15% 的增长。

工程机械行业的供给侧结构性改革

1)持续稳定的研发投入。 目前我国已经建立了 17 个国家级企业技术中心。4 个国家级重点实验室。 2)技术创新成果获得应用,产品性能质量提升。 3)高端装备实现进口替代和批量出口。在电动叉车、大吨位起重机、隧道掘进机、盾构机均实现了国产化。 4)重大技术装备关键技术不断取得突破。5)智能化技术取得新的成果。6)关键配套件是试制、检测和应 用有新进展。7)传统机型换代改型积极推进。

发展环境分析、展望与对策

1)2018 年 全 年 GDP 目 标 为6.5%。

2017 年,中国经济增速为 6.9%,远 超预期目标,国内生产总值达到 82.7 万亿 元,2018年GDP预期目标增长6.5%以上。

2)2017 年固定资产投资增长 7.2%。

2017 年,全国固定资产投资(不 含农户)631684 亿元,比 2016 年增长 7.2%。分产业看,第一产业投资 20892 亿元,比 2016 年增长 11.8%;第二产 业投资 235751 亿元,增长 3.2%;第三 产业投资 375040 亿元,增长 9.5%。第 二产业中,工业投资 232619 亿元,比上 年增长 3.6%。其中,采矿业投资 9209 亿元,比 2016 年下降 10%;制造业投 资 193616 亿元,比 2016 年增长 4.8%; 电力、热力、燃气及水生产和供应业投 资 29794 亿元,增长 0.8%。第三产业 中,基础设施投资(不含电力、热力、燃 气及水生产和供应业)140005 亿元,比 2016 年增长 19%。其中,水利管理业投 资增长 16.4%,增速回落 0.6 个百分点; 公共设施管理业投资增长 21.8%,增速 回落 1.5 个百分点;道路运输业投资增长 23.1%,增速回落 1.5 个百分点;铁路运 输业投资同比下降 0.1%。

3)重要的关注点。 房地产投资增速明显下滑,但继续下降幅度有限;基建投资并未远超预期; PPP 未来投资项目落地有一定潜力; 挖掘机销售增幅较大,绝对量未超预期; 其他产品方面,增幅和总量有限;市场的快速拓展使销售增长潜力快速化解; 外贸出口基数较高;海外企业业绩增长 存在诸多不确定性。