依据GWEC2019全球风力发电市场数据显示,2019年全球风能产业新装置容量突破60GW(百万瓩),较2018年增长19%,全球累计装置容量达到650吉瓦,较前一年增长10%。其中,陆上风力市场新装置量达到54.2GW;离岸风力市场则突破6GW的里程碑,占全球新装置量的10%,成为至今的最高水平。

图 1 2015 ~ 2019 年全球风能产业新装置容量 (GW)

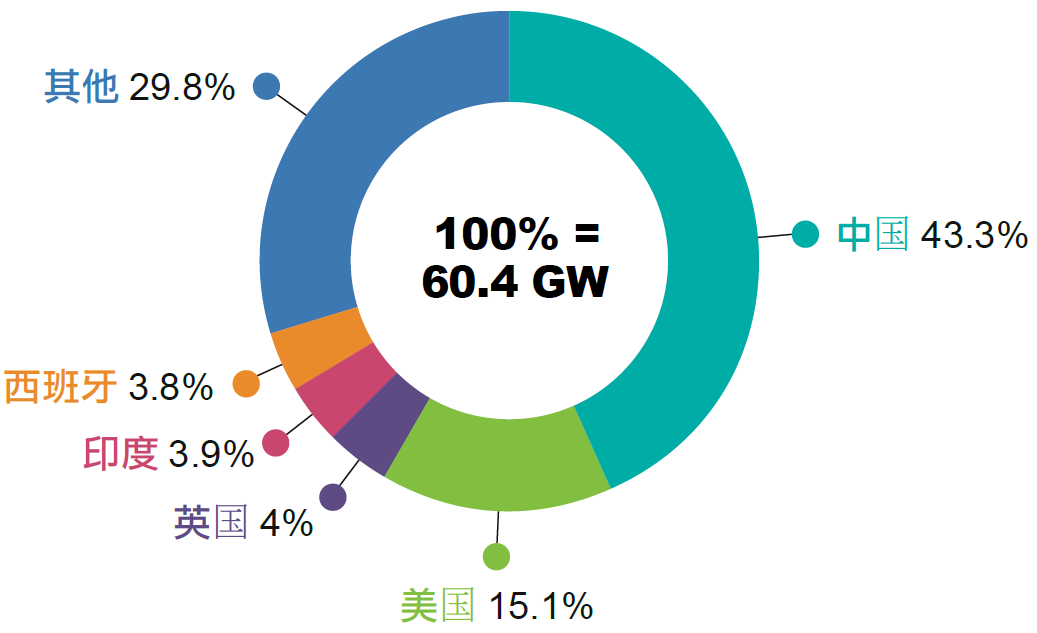

亚太地区持续领跑全球风电发展,占2019年全球新装置量50.7%,其次是欧洲(25.5%)、北美(16.1%)、拉丁美洲(6.1%)和非洲及中东(1.6%)。2019年全球新装置量排名前五大市场为中国、美国、英国、印度和西班牙。这五个市场合计占2019年全球安装量70%。从累计装置量来看,截至2019年底,前五大市场维持和2018相同,分别为中国、美国、德国、印度和西班牙,这五个国家合计占全球风电总装置量72%。

图 2 2019 年全球新装置容量前五大市场

回顾GWEC2018全球风力发电

市场数据显示,2018年全球离岸风电新增设容量为4351MW,较2017年小幅增长0.4%,前三大新增国家为中国(38%)、英国(30.2%)、德国(22.3%)。2018年全球离岸风力发电累计装置容量为23218MW,英国以35.2%稳居全球市占率第一之大型离岸风力发电发展国家,其次是德国占27.5%。2018年全球新增离岸风力机供货商依序前五大风力机供应商分别是Siemens Gamesa Renewable Energy(38%)、MHI Vestas Off shore Wind(20.3%)、上海电气(16.7%)、远景能源(9.2%)及金风科技(9.2%)等。

因此2018~2020年,全球风电市场仍呈现稳定增长的情况,然而2020年全球受武汉肺炎疫情的影响,2020年以后全球风电市场预期装置容量将可能因疫情而向下调整,依据工业局产业数据显示(工研院产科国际所数据预测),由于风力发电制造业者在此次疫情中受到封城、人口及交通管制等因素影响,先后使中国、欧洲(意大利、西班牙、英国)、美国及印度等地工厂停摆,上游供应链零部件厂供货不足,将造成整机系统厂交机及风场施工并网等工程建置时程大幅延宕,发电时程将会延后。另一方面离岸风力发电受到疫情主要冲击可能造成开发时程拉长,评估将会影响产业发展约5~10年以上时间,原预期投资新兴再生能源发电市场之风场开发商,可能会重新审视总体经济、环境及全球金融投资秩序等状况,延后开发投资脚步。

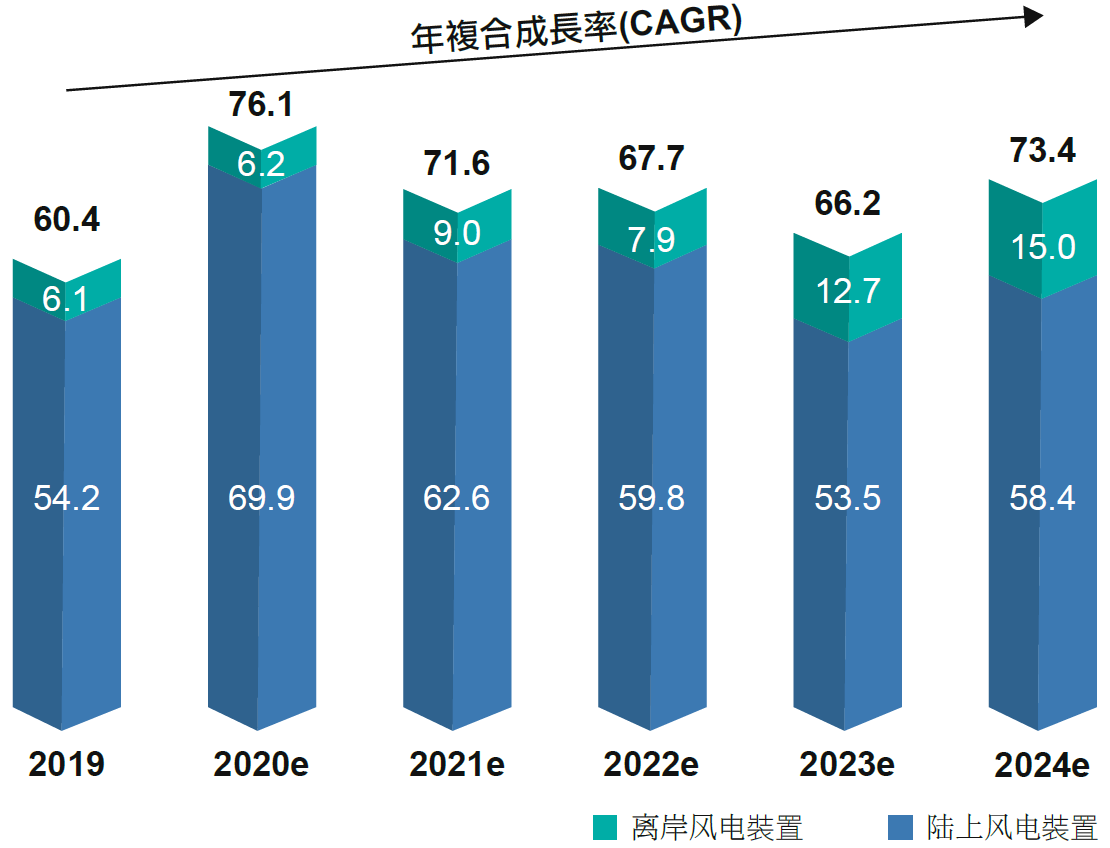

图 3 2019 ~ 2024 年风电市场新装置容量趋势 (GW)

全球风电行业的市场前景依然乐观未来五年的年均增长率为4%

全球风能协会(GWEC)预计,未来五年的新装置量将超过355GW。也就是说,在2024年之前,每年将有近71GW的新装置量,且2019~2030年全球离岸风电市场年复合增长率为15.2%,2025年全球累计装置容量可达86GW,2030年则达到142GW,中国、英国及德国将成为全球前三大市场,而印度、美国将成为最具增长潜力的新兴市场。

在未来五年预测期的初期,市场增长将继续受到政府支持机制的推动,如趸购费率制度1(Feed-InTariff,FiT)、产品税务补贴政策(Production Tax Credit,PTC)、拍卖计划和国家或州级可再生能源目标。考虑到全球最大的两个市场—中国和美国正在进行的安装热潮,在政府支持机制的逐步退出和追逐100%PTC值的激励下,2020年可能会出现新的安装记录。

从2021年起,虽然PTC仍将是美国安装的主要驱动力,2019年12月参议院通过的PTC延长一年的规定最有可能在2024年引发新的安装热潮,但世界其他地区预计将基于招标或其他市场机制进行风电发展。

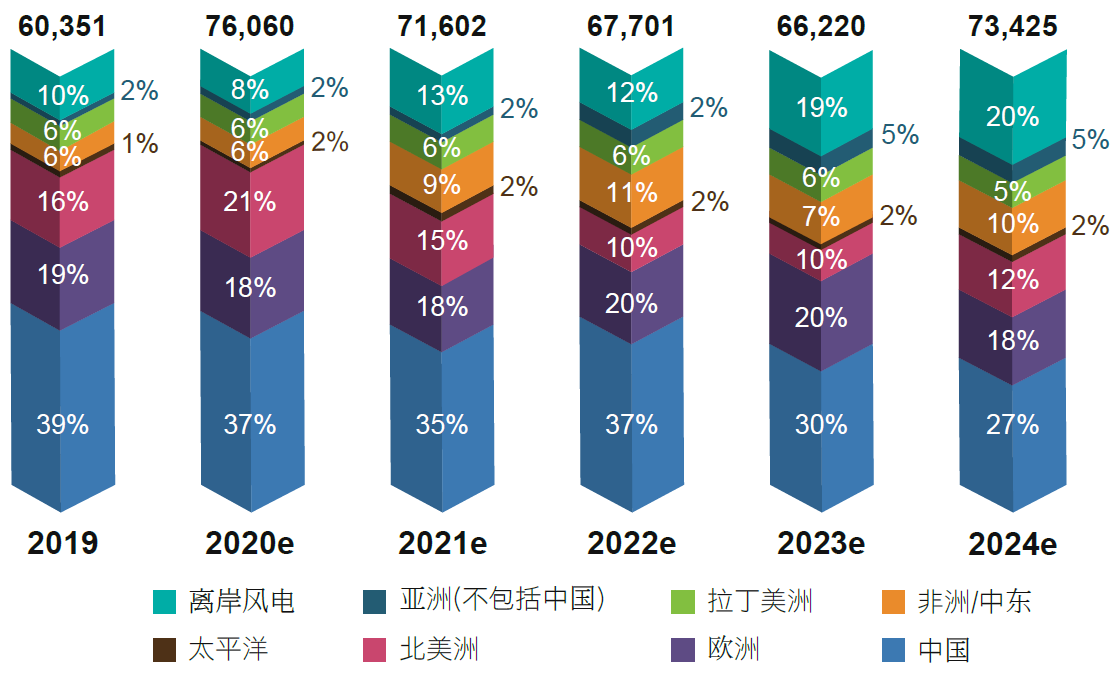

图 4 2019 ~ 2024 年全球各区域风电新装置容量趋势 (MW)

展望2020~2024全球风电市场概况

离岸风电

预计全球离岸风电市场规模将从2019年6GW增长到2024年15GW,使其在全球新装置市场比重从现今的10%增长到2024年的20%。在亚洲,中国将在未来五年内成为一个主要贡献者,其次是日本。在美国,预计第一批公用事业规模的海上设施(>800MW兆瓦)将在2023年之前建设完成。

非洲/中东

预计未来三年(2020~2022年),非洲/中东地区将有每年约1.45GW的稳定产量,年市场规模有可能翻倍,主要原因为非洲最大市场——南非的产量增加,以及中东地区沙特阿拉伯的预期装置量。

亚洲(不包括中国)

预计在未来2~3年内,与项目执行和市场设计相关的挑战将得到解决,印度将继续成为该地区的一大驱动力。考虑到越南近期的装机高峰、政策环境的改善以及经济和电力需求的增长,越南是东南亚地区值得关注的市场。如果印度尼西亚和菲律宾等地的政府贯彻执行最近的积极政策声明,则可以释放出更多的交易量。

太平洋

在未来五年内,该地区的大部分需求将来自澳洲,但预计新西兰也会有小规模的项目工程,包括再发电。混合项目和微电网等新的解决方案将继续在该地区创造机会,同时提高可再生能源的整合。

欧洲

作为一个成熟的市场,欧盟28国陆上风电市场预计将保持稳定,未来5年的年装机量有望达到11-12GW的水平。预计除欧盟28国以外的欧洲市场也会有越来越多的增长,如土耳其和俄罗斯,该国政府都将继续执行拍卖和招标。

美洲

在拉丁美洲,政府的支持和国家层面的经济稳定情况参差不齐,然而每年稳定4GW的安装量还是可能的,主要由于巴西市场的复苏和私人市场的需求所驱动。未来五年,尽管企业购电合约和州级可再生能源比例标准将继续推动增长,但PTC仍将是美国市场的主要驱动力。

中国

2020年将是中国陆上风电最好的一年,因为有超过50GW且截止日为2020年12月31日的计划项目正在实施中,以获得之前批准的FiT资格。2021年以后的装机量将主要由无补助的陆上风电贡献,但直到先前批准的管线项目正常运行为止,新装置量不太可能会有所下降。