文|孙世峰

铁塔行业是钣金行业的重要服务领域,特塔本身用到各种钣金工艺,同时与铁塔配套的各种电力柜、通信柜也是重要钣金的重要产品。

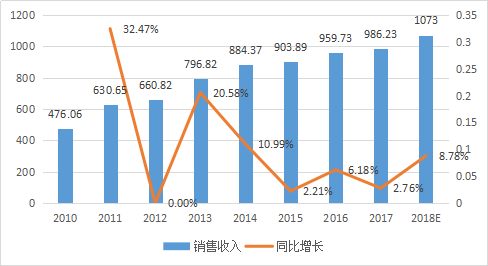

2018年,铁塔行业销售收入有望达1073亿元

铁塔行业在发展早期,由于生产工艺比较落后,产品质量较低,并未形成规模化生产。近年来,随着经济发展水平的不断提高,作为基础产业的电力行业和通信行业迅猛发展,推动了铁塔行业的发展。另一方面,由于中国经济的持续高速增长和世界范围内的产业重组,制造业逐步向中国转移,推动了国内铁塔行业的发展,值得注意的是,2018年,中国铁塔(00788.HK)成功登陆香港联交所。国家统计局数据显示,2017年,中国规模以上铁塔企业有208家,实现销售收入986.23亿元,同比增长6.18%。预计2018年全年,铁塔企业有望实现销售收入1073亿元。

作为电力和通信行业的伴生行业,铁塔产品主要用于电力系统各级电力公司的高压和超高压输电线路建设以及移动、联通公司等电信运营商微波通讯网络建设,随着国民经济的快速增长和人们生活水平的不断提高,生产和生活用电需求大幅增长,电源和电网建设、改造加大了对铁塔产品的需求。

图1 2010~2018年中国铁塔行业销售收入变化(单位:亿元,%)

图1 2010~2018年中国铁塔行业销售收入变化(单位:亿元,%)

铁塔行业市场格局分析

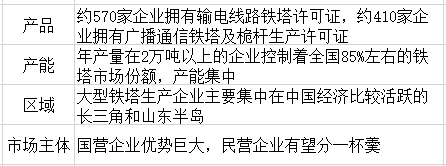

从产品竞争格局来看,根据国家质检总局工业品生产许可证管理办公室公布数据,目前全国拥有输电线路铁塔许可证的企业在570家左右,拥有广播通信铁塔及桅杆生产许可证的企业在410家左右,主要产品多为各类输电塔和角钢塔。

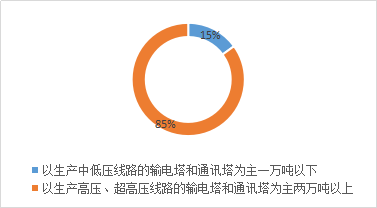

图2 中国铁塔行业产能竞争格局(单位:%)

图2 中国铁塔行业产能竞争格局(单位:%)

从产能竞争格局来看,年产量在2万吨以上企业生产技术成熟,市场竞争力强,以生产高压、超高压线路的输电塔和通讯塔为主,控制着全国85%左右的铁塔市场份额;其余15%的市场份额为年生产能力在1万吨以下的铁塔厂,以生产中低压线路的输电塔和通讯塔为主。

从区域竞争格局来看,全国铁塔生产企业虽然分布较广,但大型铁塔生产企业主要集中在中国经济比较活跃的长三角和山东半岛,处于这些区域的铁塔生产企业,主要有南京大吉铁塔制造有限公司、浙江盛达集团、常熟市铁塔有限公司、潍坊长安铁塔股份有限公司、山东齐星铁塔科技股份有限公司等,不论是在生产规模还是技术研发水平上都高于其他小型铁塔厂,在市场竞争中处于优势地位。

从全球竞争格局来看,从行业的整体水平来看,规模大、装备先进、设计能力强、品质高的企业在竞争中将占据更大的市场份额。随着国民经济发展的需要,各种输变电设备和通讯网络设备需求巨大,凭借良好的产品品质以及成本优势,越来越多的海外公司向中国采购铁塔,拓展了铁塔行业的市场空间。从市场主体竞争格局来看,截至目前,全国民营铁塔公司已超过200余家,共拥有铁塔总数2.3万余座。其中规模最大的是国动,拥有铁塔共计超过1万座,并在全国大部分的省市设立了分公司和办事处。其余民营铁塔大都为地方性公司,规模和经营范围较小。自工信部、国资委发布了《关于2017年推进电信基础设施共建共享的实施意见》(工信部联通信[2017]92号)的文件,民营铁塔公司第一次有了“共建共享”的正式名分。众多民营铁塔企业也雨后春

笋般创立和成长起来,但由于基站建设运维是一个重资产、重资金的行业,民营铁塔企业与国营铁塔公司手握政策红利和巨大存量站点的优势相比,明显处于劣势。2019年,行业将呈现“汰弱留强”的市场现状。

2019年铁塔行业发展趋势分析铁塔行业从早期的以木材为主要材料,发展到现在以钢材为主要材料;塔重从单基重量1~2吨,发展到现在的最大单基塔重3980吨;塔高从几米发展到几百米高。中国输电塔一般采用角钢塔(塔高约20~70米),而输电高塔(一般在100米以上)多采用组合角钢塔或钢管塔。近几年来,设计人员设计出了许多新的塔型,有为了减少线路走廊宽度的紧凑型塔,有跨越大江大河的大跨越塔,有线路在城郊附近与城市环境相协调的钢管塔等,铁塔产品逐渐向多样化和高端化方向发展。

钢铁行业的快速发展和钢结构设计标准的不断完善,也让铁塔设计人员扩展了思路。随着电网改造不断升级,输电塔杆件断面也由简单到复杂,尤其现在随着同塔多回路工程、大截面工程的建设,杆塔载荷越来越大,杆件断面已由单角钢发展到双拼角钢、四拼角钢、格构式、钢管。输电塔使用的钢材材质,基本上都采用国家标准《碳素结构钢》GB/T700中规定的Q235、《低合金高强度结构钢》GB/T1591中规定的Q345,少量有特殊要求的杆塔,也采用进口钢材。总之,随着电网建设的不断升级以及国际和国内钢铁行业的快速发展,使得铁塔行业向高精端方向发展。

表1中国铁塔行业竞争格局总结

而对于未来民营铁塔发展方向,主要体现在以下几个方面:

⑴推进精品维护模式。民营企业站点规模较小的现状,也为在自有铁塔上深耕维护能力提供了机遇。

⑵积极拓展疑难站点独家建设能力。民营铁塔可以充分利用自身优势背景,在具备独家资源的特殊领域加强站点规划建设能力,抢占优势的站点资源,从而提高自身站点定价的话语权。

⑶企业兼并提升竞争力。随着铁塔行业竞争的日益激烈,一些小而能力弱的铁塔公司必将走上被兼并的道路,民营铁塔公司通过相互间的兼并与合作可补足各自的优势领域,迅速提升站点规模。

在“共建共享”原则下,国营和民营铁塔进入公开竞争时代,市场竞争将日益激烈,民营铁塔在规模与实力都不占优势的背景下,只有不断提升自身竞争力,转变发展思路才能占据一席之地。