来源:严说一点

一、碳纤维简介

碳纤维(carbon fiber,简称CF),是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。碳纤维的微观结构类似人造石墨,是乱层石墨结构,在沿纤维轴方向表现出很高的强度。碳纤维具有强度高、重量轻等特点,是一种力学性能优异且具有诸多特殊功能的新材料。由于碳纤维及其复合材料优异的综合性能及高附加值,被人们称作是二十一世纪的“黑色黄金”,被列入国家“十三五”规划,作为国家重点项目。

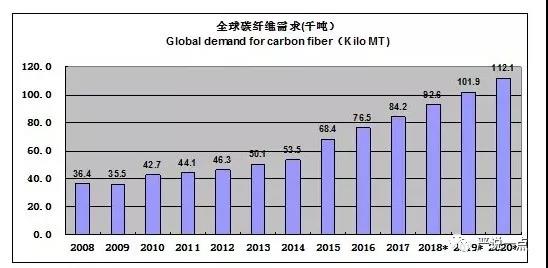

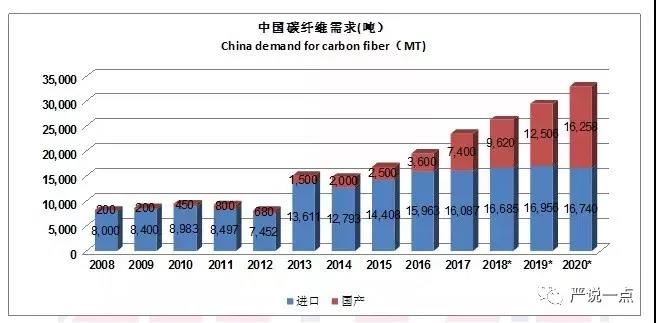

我国的碳纤维产业发展和国外存在着较大差距,无论是碳纤维的生产和下游的应用。以碳纤维为例,2017年,全球碳纤维理论产能为147,100吨,而中国为2,6000吨。差距已经较大,但在实际产量上,差距就更明显。2016年全球碳纤维产量在84000吨左右,约为产能的60%,但中国的实际产量7400吨(有说5400),不到产能的30%(中国碳纤维2017年需求约24800吨,自给率30%)。同时国外如东丽可以批量生产T300、T700、T800、T1000、M40、M55、M60等级别的碳纤维,而国内T300、T700可以满足一定的需求,其他级别产品在市场上还没形成规模化供应。

同时碳纤维的应用方面还存在较大差距,以碳纤维应用量较大的领域为例:

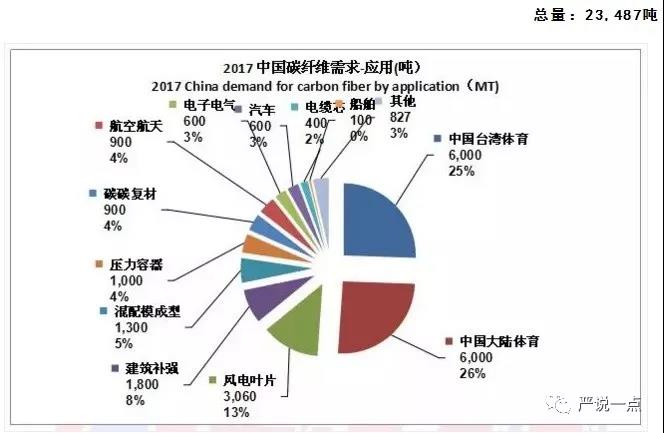

目前全球碳纤维用量排名前三的是风电、航空航天、体育休闲用品、汽车等领域。

而国内应用较多的是体育用品、风电、建筑加固、压力容器等,处于应用的相对低端。最典型的就是体育用品,全球13200吨,中国大陆和台湾量差不多,总量在12000吨,接近全球用量的近九成,但是在碳纤维体育休闲样品的品牌上,竟然找不出几家拿得出手的品牌。而这几年量增长较快的风电、气瓶领域,最主要是给国外厂家提供产品。以风电为例,虽然国内企业今年碳纤维复合材料增长较快,但都是为维斯塔斯提供。维斯塔斯数年以前遇经营危机,差点要卖给中国企业,但他们坚持技术开始,创新碳纤维在风电中的应用设计,改变传统的预浸料和碳布工艺,利用拉挤板材制造叶片大梁工艺,当取得突破后,很快就成为全球风电老大。气瓶也是如此,前些天总理访问日本去丰田看的新能源汽车Mirai,就是氢燃料电池轿车,其技术碾压了众多国内新能源车企,和宝马的i系列和7系,共同是碳纤维在汽车应用的典范!

正如沈真老师在其系列文章中所说的,国内碳纤维应用的差距,也影响了碳纤维行业的进步,而这种差距,最主要体现在设计上。

三、中国碳纤维行业取得了长足的进步

以中复神鹰首先宣布国内碳纤维企业实现盈利为起始,国内众多碳纤维相关企业也逐渐走过行业发展的低谷期,开始找到适合自身发展的模式。

2017年是国内碳纤维行业发展重要的一年,碳纤维行业的大动作频频,标志性事件不断涌现。

2017年4月康得新宣布和北汽签订了碳纤维汽车部件的量产订单,6月和蔚来汽车签订了总额10多亿元的大规模碳纤维复合材料总成构件。7月和北汽、常州共同建设“工业4.0智能化碳纤维车体及部件工厂”,号称投资120亿。

2017年9月,以光威复材上市为序幕,拉开了年度行业真正的重头戏。9月1日,光威复材以中国碳纤维第一股亮相,17个涨停板,引发追捧,9月30日收市,市值从发行时41.4亿元涨到263.5亿。

恒神宣布他们的碳纤维材料通过了庞巴迪的航空认证,成为中国第一个进入国外大型民用飞机供应体系的碳纤维企业。

9月21日康得集团与山东省荣成市人民政府在北京签订《投资合作协议》,双方将共同出资,在荣成市建设“康得碳谷科技项目暨年产6.6万吨高性能碳纤维项目”。

9月29日上午,中复神鹰碳纤维有限公司在江苏连云港举行“千吨级SYT55(T800)碳纤维新线项目”投产仪式。

碳纤维制造领域隐然形成光威、恒神、康得、中复神鹰国内四大巨头。四大巨头各有特色,光威的时运破局,中复神鹰的低调前进,恒神的坚守力行,康得新的手笔气概…..

2017年11月初,康得新在其总部所在地张家港签订总投资1800亿“两园一城”合作协议,目包含占地5.15平方公里的先进高分子材料产业园、占地1.49平方公里的康得新碳纤维航空复合材料产业园和占地5.2平方公里的康得新未来城。“航空复合材料产业园项目” 将依托康得集团、康得新集团建成的全球唯一、世界领先的碳纤维轻量化生态平台。项目总投资300亿元,达产后可实现销售收入1000亿元。

2018年1月8日,2017年度科学技术奖励大会召开,中复神鹰碳纤维有限责任公司牵头完成的“干喷湿纺千吨级高强/百吨级中模碳纤维产业化关键技术及应用”项目荣获科技进步一等奖。大连理工大学贾振元教授主持的“高性能碳纤维复合材料构件高质高效加工技术与装备”荣获国家技术发明一等奖。

这两个国家级大奖,而且都是一等奖,即体现了行业的进步,也体现了国家对碳纤维行业发展的支持和认可。

而碳纤维发展重要标志的两端工业级大丝束和高强高模,也宣布取得突破性进展,如精功碳谷和金山石化宣布大丝束碳纤维试车成功,中科院宁波所和光威先后宣布M55取得了突破。

四、碳纤维及复合材料的发展和应用将迎来爆发性增长

碳纤维复合材料(CFRP)是国务院政府工作报告部署的“中国制造2025”发展规划中需着重解决的“量大面广的先进基础材料”和“制约制造业发展的关键战略材料”,其上下游产业链对重构我国新材料产业体系极为重要。在航空航天、轨道交通、船舶车辆、桥梁建筑、电动工具、体育运动器材、风力发电机以及计算机(Computer)、通信(Communication)、消费电子产品(Consumer Electronics)等“3C信息家电”诸多领域受到极大关注,对国民经济的发展壮大产生举足轻重的影响。碳纤维是新材料皇冠上的一刻明珠,是国家定性的先进战略性材料!

但碳纤维本身是一种结构性材料,这个特性就类似于钢铁,无论天上飞的、地上跑的、水里游的,各行各业,都可以用到碳纤维,所以随着碳纤维成本的下降,以及应用水平的进一步成熟,碳纤维将又王谢堂前燕,飞入寻常百姓家,而迎来其应用的爆发性增长。

近些年来无论国际还是国内,碳纤维的用量都在稳定增长,而且如果在某个领域获得突破,就会大幅度增加。以风电为例,最初碳纤维应用的方式是预浸料和碳布真空灌注工艺,成本高、工艺周期长、效率低,影响了其使用,但维斯塔斯坚持了多年的研究,终于在本世纪初期取得了突破,采取了全新的设计,利用复材中成本最低、效率最高的拉挤工艺做风机叶片大梁,不仅把自己从濒临破产的境地拯救出来,成为世界第一,而且碳纤维在风电行业的使用迅速提升,2010年达到一万吨,2016年风电用碳纤维的量超过航空航天成为第一大领域,2017年已经达到2万4千吨,而这个量的90%仅仅是维斯塔斯一家企业贡献的!如果能够普遍能够推广起来,光风电一个领域碳纤维的用量就非常可观。

世界上碳纤维的格局还是以日本为主,特别是小丝束占据很大的优势,欧美大丝束的能力比较强些。东丽为了弥补大丝束的不足,以5.84亿美元收购卓尔泰克。而因为碳纤维的特殊性,中国必须主要依靠自身的力量来开发,在这一过程中,以光威、神鹰、恒神等民营企业担当起民族大任,为中国的碳纤维产业的发展取得了关键性的突破做出了关键性的贡献!目前中国的碳纤维企业在世界的碳纤维产业版图上已经有了一些之地(上图划线企业为中国的)。而其中最具代表性的就是中复神鹰(即CCGC),多年产销量稳定在千吨以上,产品品质收到市场检验和客户认可,2017年产销量达2500吨,占国产碳纤维销量一半以上。最重要的是他们的千吨线很多关键设备都是自己做的,当然有仿的也有自主研发的,所以他们产线的设备成本是可控的。如果市场合适,最基本的,他们很容易复制多条千吨级的产线,实现万吨的突破(所以当地领导才有宣布适时启动5-10万吨碳纤维生产基地的底气)。

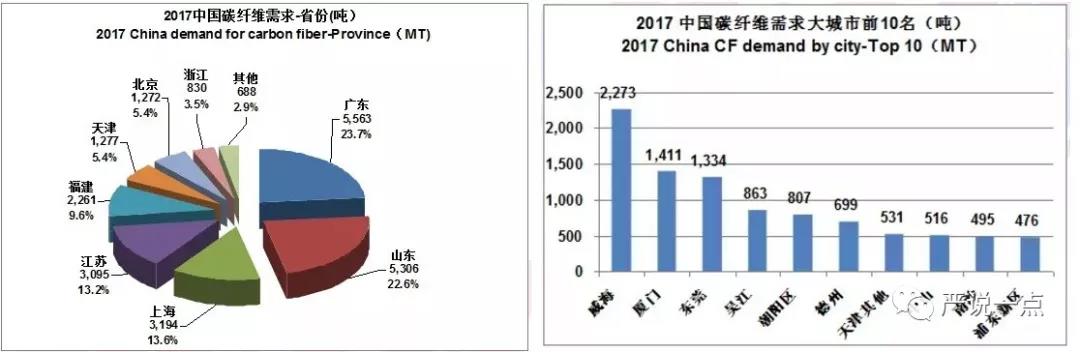

当然,碳纤维产业的发展还需要应用端的支持。而目前中国国内碳纤维应用已经形成了几大聚集群。其中以山东、广东、江苏、福建(上海是港口,需要进口走此,自身应用不多)等主,广东和福建早年承接许多台湾企业的转移,有较强的制品加工能力,但多集中于体育用品,重复度较高。而山东、江苏的碳纤维整个的产业链比较好,从上游的石化制品,到碳纤维生产,到下游应用,整个产业生态链比较齐备,有机会首先发展起来。

山东目前是以威海作为发展基地,依托光威这个行业龙头,发挥上下游的优势,大力发展碳纤维产业。江苏省有着比较好的碳纤维产业基础,碳纤维企业中有比较有名的中复神鹰、恒神等,复合材料有江苏澳盛等。而且有了一定的规模,如中复神鹰2017年产销量占全国一半以上。江苏澳盛2017年碳纤维用量超千吨,成为国内为数不多的碳纤维用量超千吨的厂家。而宜兴地区的碳纤维编织在全国也具有一定知名度。而且碳纤维的下游利用也具有前景,江苏沿海地区是我国三大风场,最近几年风电发展迅速,碳纤维在风机叶片上量也很大,但目前主要是国外的企业在用,国内的企业受制技术问题,还没有形成规模。包括其他的应用汽车、电子产品等,江苏也有广阔的市场前景。

江苏省是我国工业基础较完善的地区,有着良好的电子、工业装备生产能力,以及产业工人及技术人员,同时江苏也是我国教育大省,每年培养了众多人才。这些都可以满足碳纤维产业的高技术特征,并提供很好的条件。

江苏的碳纤维产业虽然比较全,上下游产业链比较齐备,但是分散各地,相互协作不多,各自为战,没有形成合力。这一点相比于山东,各级层面对碳纤维和复材的认识要略差些,支持力度也不足。对于江苏的碳纤维产业,政府层面具体办事人员受主观或客观愿意的影响,存在对相关产业了解不够,重视不足,导致国家层面上政策具体落实不够,甚至出现在相关地方新材料产业政策中,碳纤维及其复合材料并未具体明确的列入新材料范围内,导致相关政策无法享受应有的政策扶持。

但江苏的碳纤维产业生态非常好,北面的连云港石化炼化一体可以提供原料,南面的上海石化不仅可以有原料还可以有原丝,碳纤维生产有多家优势企业,下游应用也有很多家非常有实力的企业,以及广泛的前景,但需要选择合适的地点作为重点发展的基地。

碳纤维应用目前的四大领域是风电、航空航天、体育休闲、汽车。风电近些年增长迅速,但碳纤维主要应用技术掌握在维斯塔斯手里,其他厂家约到知识产权瓶颈和设计破局的难题,但随着原始专利的到期或其他企业新的技术突破,可能很快实现倍增的增长。航空航天、体育休闲的增长不会太快,但也会稳步增长。目前最大的变量在汽车,如果说其他行业碳纤维用量在万吨级的话,这个领域将会是十万吨级的,所以这个领域很多人都很关注。

国外采取的做法是碳纤维企业和车企形成联盟,共同开发,以期取得突破。

而这些合作中最成功的就是宝马和SGL的宝马i系列和7系列、丰田和东丽的Mirai车型。他们走的是不同路线,宝马i3是碳纤维乘员舱+铝合金底盘的锂电池电动车路线(约用100kg碳纤维),宝马的7系列的Carbon core的设计理念(约用60kg碳纤维),比较充分的体现碳纤维的轻量化以及刚强的特点,但碳纤维的昂贵价格任然限制了其应用,特别对于宝马i3这款车型,不是传出弃“碳”传闻。而Mirai车型是氢燃料电池电动车,碳纤维主要用于电池堆的气体扩散层和氢气储罐,基本上属于不可替代部分(约用100公斤碳纤维)。国内的汽车对碳纤维及复合材料也非常感兴趣,但因为起点低,要慢一些,但随着多款实验型应用车型的面世,对碳纤维的理解也会更加深入。

碳纤维复合材料的快速成型工艺在近些已经突破了传统的HP-ATM和湿法模压的范围,向更加广阔的方向发展,特别是多种工艺混合成型,为碳纤维在汽车上应用提供了更多的可能。目前碳纤维在汽车上的应用是一个关键时期,也许最近几年就会形成突破,那时可能会让我们有更开阔的思维。

碳纤维及复合材料的发展和应用将迎来爆发性增长的前夜,那么,你准备好了吗?