文|李建,刘明星,王思杰

墨西哥是北美洲的一个联邦共和制主权国家,北部同美国接壤,南侧和西侧滨临太平洋,东南为伯利兹、危地马拉和加勒比海,东部则为墨西哥湾。其面积达近二百万平方公里(超过760000平方英里),为美洲面积第五大国家和世界面积第十四大国家。其总人口超过1.2亿,为世界第十一人口大国,西班牙语世界第一人口大国及拉丁美洲第二人口大国。墨西哥为联邦国家,包括三十二个州;其首都和最大城市墨西哥城亦为一州。

墨西哥的名义国内生产总值为世界第十五大,国际生产总值(购买力平价)为世界第十一大。墨西哥经济与其北美自由贸易协议(NAFTA)贸易伙伴紧密相关,尤其是美国。自1994年起,墨西哥为经济合作与发展组织的首个拉丁美洲成员国。

世界银行将其归为中高收入国家,分析人士亦称其为一新兴工业化国家。估计至2050年,墨西哥将成为全球第五或第七大经济体。该国被认为是一地域大国和中等强国,并时常被认为是一新兴强国。

墨西哥财政部2018年3月表示,今明两年墨西哥经济将逐渐复苏,通胀率等经济指标将趋于稳定。2018年墨西哥经济增速将在2%至3%之间,2019年达到2.5%至3.5%;2018年底墨西哥通胀率预计将降至3.5%,2019年有望控制在3%左右。

墨西哥经济复苏将主要受内需增长推动。同时,全球经济受中国和欧盟等经济体带动,整体发展形势看好,也有利于墨西哥经济发展。墨西哥经济发展仍面临潜在风险。一方面,更新北美自贸协议谈判为墨西哥经济带来不确定性;另一方面,贸易保护主义等给世界经济复苏带来更多不确定性,也成为墨西哥经济发展面临的潜在风险。

墨西哥天然资源丰富,产石油、天然气、银等,为全球前10大石油生产国,也是美国的原油主要供应国之一,原油出口收入为墨西哥重要的外汇来源。北美自由贸易协议(North American Free Trade Agreement,NAFTA)生效后,2017年墨西哥跃升为全球第七大汽车生产国与第四大出口国,汽车工业吸引外国人直接投资持续成长,包括Ford、Volkswagen、Toyota皆在该国投资生产,利用该国廉价的生产成本,墨西哥生产的汽车81.2%为出口,主要销往北美(美国)。中国汽车零部件产业目前着眼于高成长性的新兴国家,包括印度、东盟,中南美洲如墨西哥、巴西,中欧、东欧与俄罗斯等,都是中国汽车零部件厂商布局与争取的市场。

顾客认同理念,创八成回购率

墨西哥经济发展与汽车产业关联密切

北美自由贸易协议开始生效后,墨西哥加工出口业快速成长,加工出口区多设于墨西哥北部,靠近美国边界地区,方便从美国进口零部件,利用墨西哥廉价劳工生产,完成品以零关税再出口至美国市场,加工出口业成墨西哥外汇收入的主要来源之一。

墨西哥汽车制造产业高度受到美国需求波动的影响,2017年墨西哥产业结构中,服务业占GDP比重63.7%、工业占32.7%、农业仅占3.6%,汽车与零部件产值占GDP比重3.1%,汽车整车与零部件出口占整体出口值27.5%。

在英国脱欧不确定因素影响下,墨西哥主要因工业生产受限于石油与天然气价格下滑而减产,且低公共投资亦拖累经济成长,在预期未来投资展望复苏及部分改革成果逐渐显现,2017年实质GDP成长率将升至2.8%,整体改革方案受到官僚体系挑战下,预估2018~2020年实质GDP平均成长率约3.2%。

汽车产业分布

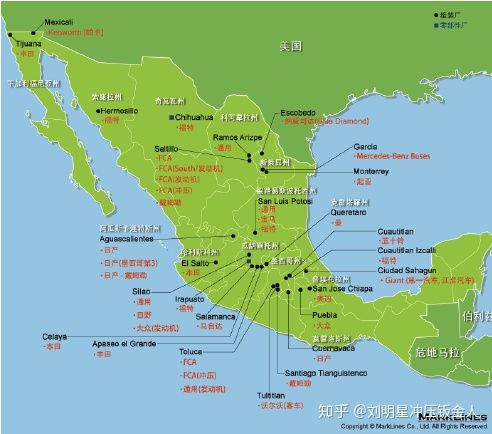

2017年底墨西哥共有21家整车厂分布在中部与北部11个州(Tijuana、Mexicali、CiudadJuarez、Guanajuato、Aguascalientes、Queretaro、SanLuis Potosi、Puebla、Saltillo与Zacatecas),现阶段共有超过51种乘用车与轻型卡车在墨西哥生产,如图1所示,是墨西哥汽车产业聚落,墨西哥现有零部件厂商多数在产业聚落附近,生产链包括汽车装配以及引擎铸造件、冲压零部件等,其中约230家属于外国投资的保税加工厂,约250家是汽车原厂制造(OEM)零部件生产厂商(主要供应墨西哥境内整车组装厂所需零部件),其余则是该国中小型零部件厂商。

来自美国、日本与欧洲的主要整车厂考虑墨西哥的战略位置(墨西哥介于北美与中美洲、南美洲中心位置)、低廉劳动力成本与北美贸易协议(NAFTA),将制造组装厂转移到墨西哥,墨西哥生产的汽车零部件品项包括钣金、轻型车辆、汽油引擎零部件、电气与电子设备、转向与悬吊零部件、刹车系统、变速箱与汽车动力系统与传动系统、座椅与内饰件、金属冲压件等,墨西哥制造精度与发达国家相比略有不足,多数厂商生产技术层次较低的零部件。

墨西哥汽车零部件产销概况

墨西哥汽车产量因北美地区贸易协议的关系,美国经济发展良好而触发产量增加,2017年墨西哥汽车生产数量406.8万辆,墨西哥汽车产量呈现稳定成长态势,随着北美地区经济景气平稳与中南美国家对汽车需求增加,预期2018年墨西哥汽车产量将达441.8万辆,较2017年成长8.6%,图是墨西哥汽车生产量预测。

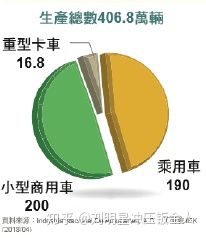

因美国汽车消费市场特性与需求朝向轻型货卡车(Pick-up)移转的效应下,墨西哥汽车生产种类,除一般的乘用车外,比较高的比例是轻型货车或小型商用车(CommercialCar),2017年墨西哥生产乘用车190万辆(占比46.7%),小型商用车与轻型货车200万辆(占比49.2%),重型卡车16.8(占比4.1%),图示,是2017年墨西哥汽车生产种类与数量。

2017年墨西哥汽车销售量157.1万辆,受到特朗普总统有意重新洽谈北美自由贸协定(NAFTA)等政治因素影响,较2016年同期衰退4.1%,随着政治谈判消息逐渐明朗化,预期2018年墨西哥经济将持续成长,墨西哥境内对乘用车与商用车需求增加,汽车销售量较2017年成长9.1%,达到171.4万规模,下图是墨西哥汽车销售量预测。

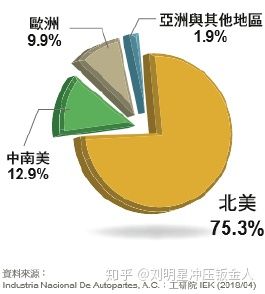

墨西哥关税优惠与工资相较北美国家便宜,生产汽车总数(含各式汽车)的75.3%(306.3万辆)外销至北美国家,其次12.2%(52.5万辆)是销往邻近的中南美国家,9.9%(40.3万辆)外销欧洲国家,其余亚洲与其他地区占1.9%(1.7万辆),下图是墨西哥汽车出口国家与占比。

2017年墨西哥主要车厂生产各式乘用车、小型商用车、轻型卡车(不含重型卡车)总数406.8万辆,其中Nissan生产数量占21.6%(87.8万辆)、GM生产数量占19.0%(77.4万辆)、FCA生产数量占15.3%(62.3万辆)、VW生产数量占13.2%(53.8万辆)、Ford生产数量占8.8%(36.1万辆)、Honda生产数量占8.1%(33.0万辆)、Mazda生产数量占6.4%(26万辆)、Toyota生产数量占4.0%(16.3万辆),其余车厂占3.6%(14.1万辆),下图是墨西哥主要车厂生产汽车数量占比。

墨西哥汽车零部件产业概况与供应链

墨西哥汽车产业呈现活络现象,各主要汽车厂竞相扩建工厂,引发连锁的供应链效应,2017年墨西哥的汽车零部件产值942.5亿美元,关键零部件仍仰赖进口,墨西哥汽车零部件工业协会(IndustriaNacionalDeAutopartes,A.C.,INA)已提出2019年将零部件进口值降至250亿美元的目标,在生产值扩大的背景下降低进口依赖,培植该国汽车零部件厂商提升制造能力,并吸引外资到墨西哥投资。

墨西哥政府还透过诸如提供土地、扩建基础设施、减免固定资产税与不动产取得税、削减根据雇用规模制定的工资税、发放补贴各项优惠措施、鼓励外国企业投资等,墨西哥并修订了加工出口制造业奖励计划(IMMEX)的申请手续,对不直接进行出口的汽车零部件厂商给予首次进口时享受减免增值税的优惠政策。

墨西哥受到上述政策影响,汽车零部件产业结构发生变化,主要第一阶供应厂(Tier1)都已布局墨西哥,全球汽车零部件营收前100大已有89家厂商在墨西哥设有生产工厂,且多数厂商布局扩厂与增产计划。对车厂而言,为实现盈利的销售规模,已形成第二阶厂商扩大进驻的外在环境,墨西哥已成为各国汽车零部件厂商的布局基地,除了与美国边境毗邻的北部边界各州外,墨西哥中部的Bajio地区相继设有大型工厂或组装厂,Nissan在Aguascalientes州、Honda与Mazda在Guanajuato州、日系零部件厂商进入的实例大幅增加。

2017年墨西哥境内汽车零部件厂

商约1534家,外资汽车零部件厂商占69.1%(1060家)其中日系厂商占28.3%、美系25.3、德系22.3%、韩国与其他国家占24.1%,新投资建设的汽车零部件厂商多集中在墨西哥中部的Bajio地区,从2017年墨西哥汽车零部件产业聚落的生产基地观察,与美国边境接壤的北部边界(NorthernBorder)地区的主要州如BajaCalifornia州,Sonora州,Chihuaua州,Coahuia州,NuvoLeon州与Tamaulipas州等占53.2%,其次是中部的Bajio地区各州如Guanajuato州,Queretaro州,Aguascalientes州,Jalisco州与SanLuis Potosi州等占28.1%,近年来中部的Bajio地区投资增设厂区受到各界瞩目,日系、韩系整车与零部件厂商布局Aguascalientes州、Guanajuato州相当积极,产业聚落集中,而Aguascalientes州境内包含流通业在内的日系与韩系厂商计有89家,通往太平洋海岸的Manzanillo、墨西哥湾的Altamira两大贸易港口与首都墨西哥市等,由于交通便利成为该地区投资集中的地区。

墨西哥汽车零部件产销概况

2017年墨西哥汽车零部件生产值942.5亿美元,由于北美汽车零部件需求畅旺,预测2018年汽车零部件产值999.5亿美元,成长5.1%,下图是墨西哥汽车零部件产值预测。

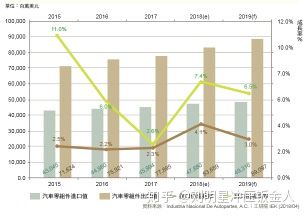

墨西哥因位居北美与中南美洲中枢位置,具有广大的汽车整车与汽车零部件潜力消费市场,全球主要汽车零部件厂商都在墨西哥设厂生产,墨西哥多数零部件品项如线束(Wire-Harness)、连接器(Connector)、铁制汽车轮圈、橡胶与塑料成型零部件等外销至北美与欧洲,2017年墨西哥汽车零部件进口值460亿美元,出口值779亿美元,属于出口值大于进口值国家,由于北美汽车零部件需求持续畅旺,预测2018年墨西哥汽车零部件进口值478.8美元,出口值836.6亿美元,分别较2017年成长4.1%与7.4%,下图是墨西哥汽车零部件进出口值预测。

年墨西哥汽车零部件进口值478.8亿美元,出口值836.6亿美元,分别较2017年成长4.1%与7.4%,下图是墨西哥汽车零部件进出口值预测。

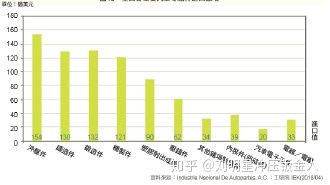

根据墨西哥汽车零部件工业协会统计,2017年墨西哥汽车零部件进口品项之中,以冲压加工件进口值154亿美元最高,其次是锻造件132亿美元、铸造件130亿美元、机制件121亿美元、塑料射出成型件90亿美元)等,图9所示,是2017年墨西哥汽车零部件进口品项。

中国汽车零部件厂商布局机会

中国汽车产业得益于内需市场,也受限于内需市场,出现国内消费市场减缓与产能过剩现象,在各个区域国家相互签署自由贸易协议环境下,中国汽车零部件产业所面临的冲击远大于汽车整车厂,汽车零部件厂商仍需发展出口,面临新兴国家汽车低价化、小型车、先进国家零部件高值化、新能源车辆等多样化需求,中国汽车零部件厂商积极朝向国际化整合发展,并建立中国区域分工的策略性地位,以维持产业竞争优势。

中国汽车零部件产业目前着眼于高成长性的新兴市场,包括印度、东盟,中南美洲如墨西哥、巴西,中欧、东欧与俄罗斯等,都是中国汽车零部件厂商布局与争取的市场,汽车零部件厂商积极转型,朝向数字制造、模块化、成本合理化发展,扩大生产规模、开发整车自主关键技术与强化模块化零部件研发,是未来汽车零部件厂商发展重心。墨西哥汽车零部件制造精度与质量水平与中国零部件厂商具有互补特性,墨西哥具有广大的市场拓展空间,藉由北美贸易协议关税优惠优势,亦是进入中南美洲国家的窗口,近年来吸引主要国家整车厂与零部件厂商积极投资或合资生产。

中国汽车零部件产业中心卫星体系完整,制造质量符合国际水平,测试验证设备齐全与人力素质优良等优势,零部件能通过各种产品测试或功能验证,汽车零部件厂商多年来累积精密机械制造、金属锻造、冲压与各类型扣件、精密塑料射出成型模具、快速成型制造、逆向工程设计开发与弹性生产管理等实绩,擅长少量多样产品制造,合格率与制造精度符合国际汽车零部件领导厂商规范,为创造更多获利,中国汽车零部件厂商除了积极参与相关法规认证外,宜致力于产品制造精进与高附加价值零部件次系统或系统模块发展,积极布局墨西哥汽车零部件市场。