日本机床和锻压机械2020年上半年(1~6月)的供需成绩业绩汇整。根据日本工作机械工业会数据,2020年上半年度的机床订单总额为4100亿2000万日元,比2019年同期减少39.9%,生产额也减少32.9%,规模大幅减为3864亿800万日元。在新型冠状病毒传染疫情扩大的影响下,国内外相继推迟非紧急和非必要设备的投资,使得机床需求缩小。

景气恶化雪上加霜

2020年上半年度全球经济,受到新冠肺炎疫情的影响急速恶化。在美国和中国之间贸易摩擦加剧的背景下,正持续疲弱,2020年3月左右开始,全球疫情扩大,使得景气恶化雪上加霜。全球城市采取疫情预防措施,经济活动和消费活动均停滞。

中国的新冠肺炎疫情恢复相对较快,但是欧美印等国家遭受到沉重的打击。

日本从4月开始,感染人数也急遽增加。政府发布紧急状态宣言,限制从4月开始到5月的经济活动。2020年4~6月日本实质的GDP速报值,按年率换算减少27.8%,创下二战后最大下跌记录,至今记忆犹新。

非紧急和非必要投资搁置

在新冠肺炎疫情的影响下,企业的设备投资意愿也减退。国内外相继将眼前的资金周转列为优先,推迟非紧急和非必要设备投资。

根据2020年9月11日内阁府和财务省所发表的2020年7~9月期“法人企业景气预测调查”,预测2020年度的设备投资额,将比2019年度减少6.8%。制造业比2019年度减少4.5%,其中,机床和锻压机械的主要用户汽车产业,也将比2019年度减少13.8%。

导致2020年上半年度的机床供需成绩不振。根据日工会汇整的“机床供需动向暨金属机床统计数据”,所有项目的订单总额、生产额和销售额,均低于上一年度。

十年来首次跌破5000亿日元

2020年上半年度的机床订单总额,比2019年同期减39.9%,规模为4100亿2000万日元。这是自雷曼风暴以来,十年来首次跌破5000亿日元。

因美中贸易摩擦问题,自2019年以来,持续呈现减少倾向,而在新冠肺炎疫情下又雪上加霜。即便是单月基准下,在紧急状态宣言发布的4月和5月,也比2019年同月份减少一半,只有500亿日元左右的记录。

内需比2019年同期减少40.5%,下跌至1585亿3200万日元,7年以来首次跌破2000亿日元。所有11个需求行业均低于2019年同期。身为主要用户的汽车产业和航空产业萎靡不振,汽车用途订单额,比2019年同期减少49.8%,几近砍半,飞机也比2019年同期急遽减少61.2%。

外需为2514亿8800万日元,比2019年同期减少39.5%。11年来首次跌破3000亿日元。主要三方均跌破2019年同期,亚洲已连续2个半年度跌破1500亿日元。然而,在经济复苏途中的中国,虽然和2019年同期相较有所减少,但上一期是两年来首次增加。北美和欧洲的市场规模,十年来首次分别跌破1000亿日元和500亿日元。若从各国订单额来看,以采取果断封城的欧洲和东南亚为中心,比2019年同期减少一半以下的国家受到瞩目。

运转停止的影响表现在数字

2020年上半年度机床生产额为3864亿800万日元,比2019年同期减少32.9%。已连续两年减少。生产台数为2万1588台,比2019年同期减少36.5%,表现不佳。工厂运转暂停的机床厂商很多,该影响明显呈现在数字上。

从机床类别看生产额,除其他数控机床以外的所有机种,均低于2019年同期。其中,滚齿机和齿轮精加工机也呈下跌,比2019年同期减少65.7%。台数方面,所有机种均低于2019年同期。

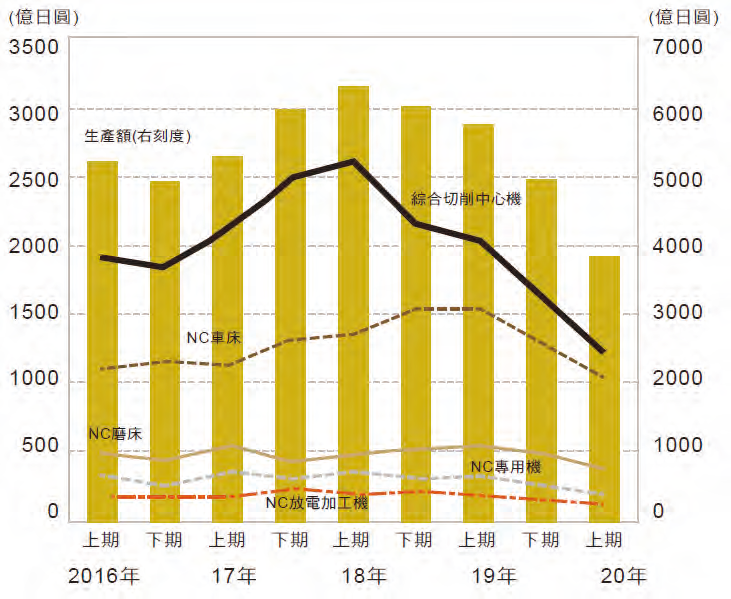

NC车床的生产额为1050亿1800万日元,比2019年同期减少31.2%,台数5420台,比2019年同期减少43.0%。立式车床生产额比2019年同期减少3.9%,表现良好,但卧式车床的生产额却大幅下跌。

综合切削中心机生产额为1207亿4200万日元,比2019年同期减少40.5%,台数为7362台,比2019年同期减少39.4%。立式、卧式和门形,总体表现均不佳。尤其是单价偏高的工作台尺寸500mm以上,中大型卧式MC和门形MC的生产额,比2019年同期减少近乎一半。

欧洲和东南亚排名调换

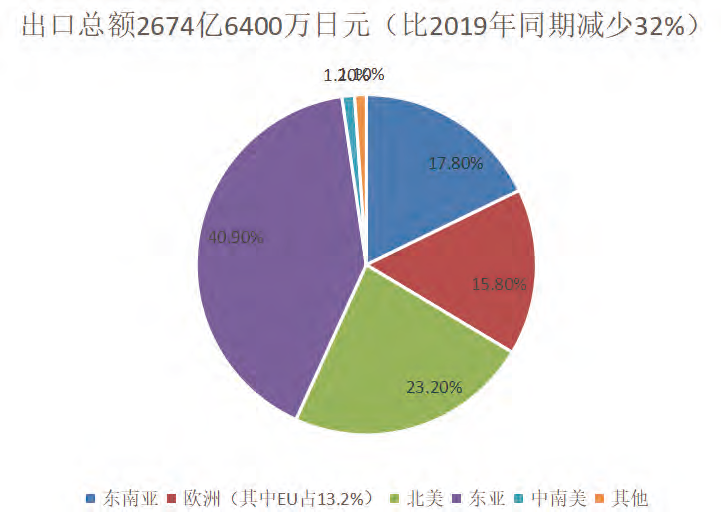

2020年上半年度的机床出口额为2674亿6400万日元,比2019年同期减少32.0%,出口台数为2万8427台,比2019年同期减少26.6%。

金额基础的地区别构成比,仍然是东亚居冠,占全体的40.9%。其他依序是北美占23.2%、东南亚占17.8%、欧洲占15.8%。

欧洲受封城影响显着,德国、法国和意大利等对主要国家的出口额已大幅减少。和2019年相较下降4.8个百分比,市占率下降,名次和东南亚调换。另外,东亚也许是受到中国经济恢复的影响,市占率比上一年增长8.5个百分比。北美则比2019年减少3.1个百分比。

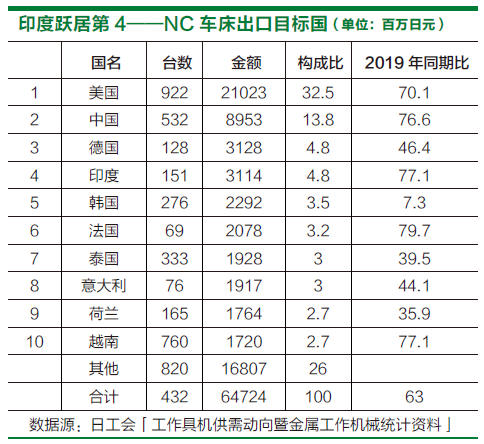

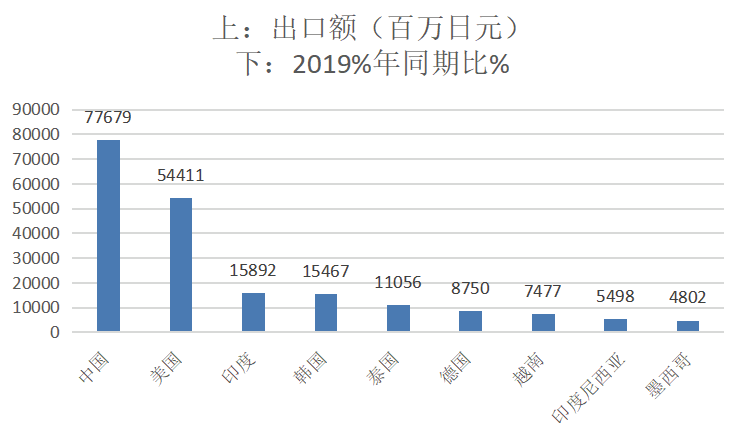

若来看前十名出口国家,中国为776亿7900万日元,比2019年同期减少11.5%,超过美国,再度跃居首位。2019年居冠的美国,受到新冠肺炎疫情的影响,比2019年同期减少39.6%,规模为544亿1100万日元,大幅减少,退居第二。位居第三的是印度,比2019年同期减少46.0%,规模为158亿9200万日元。

机种别方面,车床、综合加工机(MC)和磨床等主要机种,有很多是出口额和台数双方面都较2019年同期降低。

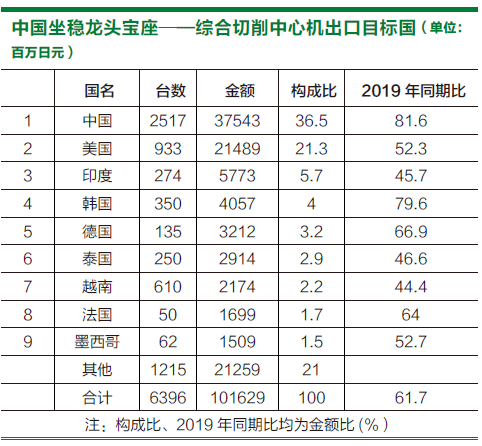

另外,根据财务省“贸易统计”资料,在NC车床和综合加工机(MC)的金额基础上,自行汇整前十名的出口国家。NC车床前三名是美国、中国和德国,和2019年相同。第4名是印度。相较于其他的出口国家,2019年同期比的减少幅度较小,出口额下跌,比2019年同期减少53.6%,紧随第三名的德国之后。综合加工机(MC)前三名也是中国、美国和德国,和2019年一样。固守龙头宝座的中国,2019年因和美国的贸易摩擦问题,2019年同期比大幅减少,被第2名的美国紧追在后,但2020年美国方面,比2019年同期减少47.7%,几近砍半,出现很大的差距。

主要机种比2019年同期为低

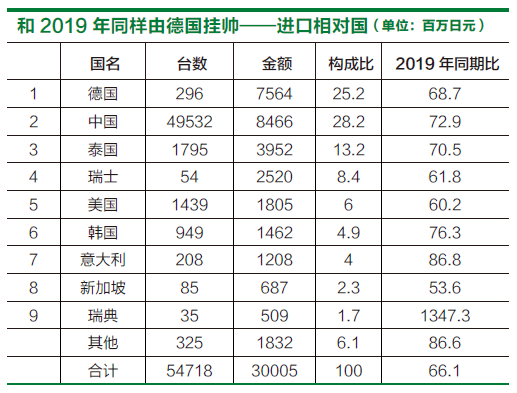

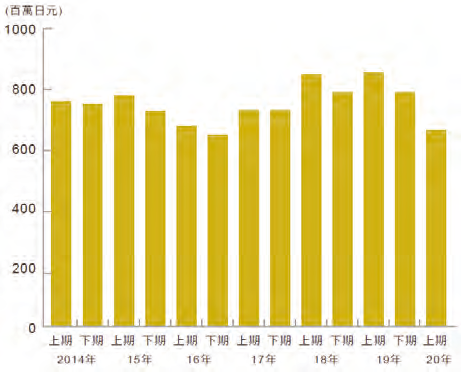

2020年上半年度机床进口额为300亿500万日元,比2019年同期减少33.9%,进口台数5万4718台,比2019年同期减少14.0%。日本进口很多非NC机,2020年上半年度,非NC机即占全体进口台数的91.8%。而进口额仅占全体的15.8%。

若以金额基础来看前十名进口国家,德国居首,中国居次,和2019年相同。机种别方面,雷射加工机、车床和磨床等主要机种,进口额和台数双方面,很多均比2018、2019年同期为低。

订单预测向下修正

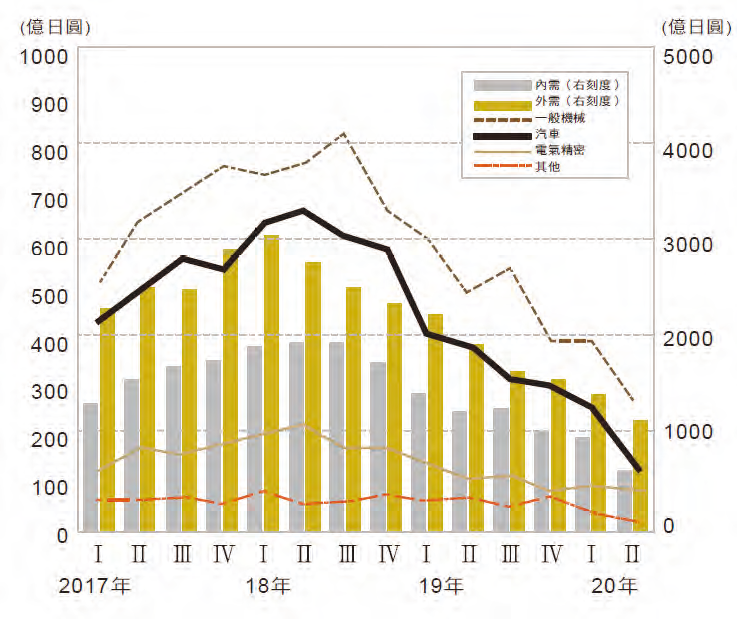

锻压机械的生产额也和机床无异,因新冠肺炎疫情而大幅减少。根据经济产业省的机械统计资料,冲压机和折弯机等第二次金属加工机械,2020年上半年度的生产额为642亿2200万日元,比2019年同期减少22.5%,生产台数2148台,比2019年同期减少25.6%。

从机种别来看,在金额基础下,除线材成型加工机以外的所有机种,均低于2019年同期。台数基础下,只有折弯机和和剪板机,比2019年同期增长,其他均下调。

日本锻压机械工业会发表的锻压机械(冲床类机械、板金类机械、劳务等)2020年上半年度订单总额为1124亿8400万日元,比2019年同期减少33.2%,规模低迷。冲床类和板金类均比2019年同期,下跌几近40%。

锻压机械主要用户汽车产业,在新冠肺炎疫情的影响下,有相继推迟设备投资的倾向。有鉴于这种状况,日锻工在2020年4月,将2020年的订单总额预测,从当初的3350亿日元,下修至2250亿日元。

也不乏反弹迹象

2020年上半年度,一言以蔽之,绝对是新冠肺炎疫情。疫情在全球传播,经济活动和消费活动冷却,设备投资需求也退烧。机床有关的主要展览已纷纷延期或停办,要面对面销售也变得困难。

即便进入下半年度,不活络的状况仍将持续。7月订单总额为697亿8800万日元,比2019年同月份减少31.1%,8月份为679亿8000万日元,比2019年同期减少23.2%。遭遇这种状况,日工会在9月,即将2020年订单总额预测,从当初的1兆2000亿日元,下行至8500亿日元。这是自雷曼风暴后的十年来,首度跌破1兆日元。

前景依然混沌不清,但也不乏明朗迹象。从2020年6月左右开始,全球经济活动重启,中国和美国两大国的经济也稳步复苏。在中国市场和半导体业界的推动之下,机床订单总额在5月份的512亿3900万日元探底之后,部分开始出现好转动。日工会于10月12日发表9月订单总额速报值,比2019年同期减少15.0%,规模为841亿4300万日元,是8个月以来首次超过800亿日元。

在2020年只剩2个月的时间。网络展览“JIMTOF2020Online”也将于11月16~27日举办。在很难面对面销售的今天,利用网络销售和促销方式,找到生机的机床制造商在增加中,但各公司的订单究竟能增长到什么程度?