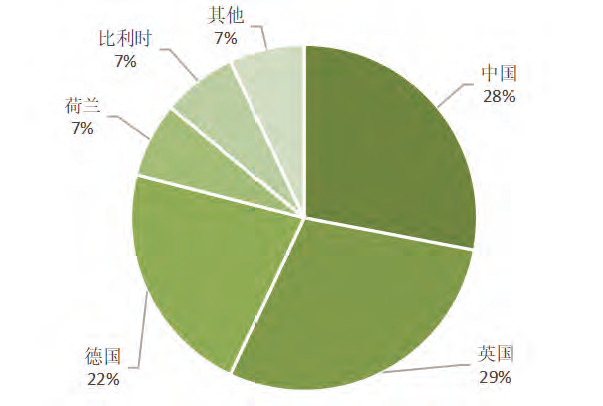

依据全球风能理事会(GlobalWindEnergyCouncil,GWEC)统计,截至2020年底全球离岸风电累积装置容量为35.3GW,前五大设置国家为英国、中国、德国。

单看2020年,总新增装置容量为6.1GW,设置区域同样以中国及欧洲为主,另于韩国、葡萄牙及美国有少量装置并网。中国新增装置量超过3GW,创下历史新高,因2022年起并网离岸风场不再享有中央政府补贴,带动一波抢装潮。欧洲主要贡献市场依次为荷兰、比利时、英国及德国,前两者有大型风场并网,即占去欧洲超过七成并网容量。

在离岸风力机系统供应方面,2020年前五大厂商为Siemens Gamesa、上海电气、明阳风电、远景能源以及金风科技。

SiemensGamesa长期为离岸风电系统龙头厂,欧洲并网风场多采用其产品,2020年总设置装置容量近2GW。第二至第五位均为中国系统商,因内需市场需求扩大,市占率较过往有显著提升。

2020年底全球离岸风电累积装置容量各国家占比

未来十年离岸风电新兴市场美国、日本、韩国、欧洲及中国为离岸风电应用区域,数十年的发展替技术及产业链扎稳根基;而随着离岸风电技术成熟度提高,应用范围向外扩张,美国及东亚等新兴市场加入开发行列,为未来十年离岸风电设置增添大幅成长动能。以下简介美国、日本及韩国重点新兴市场发展状况。

美国:拜登政府宣示2030年离岸风电30GW目标2021年3月29日美国白宫发布声明,立下2030年设置30GW离岸风电的目标,将带动120亿美元投资额、44000个直接、33000间接工作机会、减少7800万吨CO2排放量;为打造符合离岸风场运用的港口,升级投资额达5亿美元,并增设离岸风电制造及组装厂如机舱、叶片、塔架、水下基础、海缆等,可望带来就业机会。此外,美国离岸风场将衍生累计700万吨钢铁需求,并需要4~6艘特制本土安装船,可活化既有的钢铁及造船产业。

美国东北各州离岸风电采购目标

拜登政府提出2030年30GW的离岸风电目标须由各州政府依需求提出采购容量才得以达成,联邦政府则扮演辅助角色,如办理海域租赁招标、减轻州政府财政负担、提供港口基础建设基金、投入研发提高产业技术能量等。美国东北区域因风况良好且海床深度小于50m区域广,成为首波开发焦点,各州纷纷设置离岸风电采购目标,2035年前累计达30.5GW。美国东北各州离岸风电采购目标请参考表1。

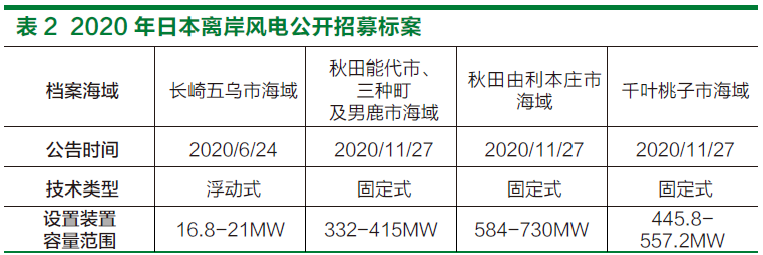

日本:未来10年每年指定可开发1GW之海域区块日本于2018年7月公布第五次能源基本计划,设定2030及2050年中长期能源发展规划;而为减少对核电依赖及达成减碳目标,计划提出“将再生能源主力电源化”、的概念。成本竞争力及稳定供电为主力电源化的两大条件,离岸风电具备达成条件的可能性,且日本当前核能发电规划达成可能性低,离岸风电将有机会填补核电无法达标造成的电力缺口。

日本一般海域由再生能源海域利用法管理,该法于2019年4月正式施行。

2020年6月公告之长崎县五岛市标案为一般海域第一次公开招募,指定使用浮体式水下基础技术;后续于2020年11月公告三处固定式离岸风场标案,单一案场最大开发规模达730MW。除陆续公告指定开发海域外,日本政府正希望于2021~2031年间每年指定3~4块海域,带动每年1GW、十年共10GW之开发容量。2020年日本离岸风电公开招募标案比较如表2。

韩国:2030年12GW离岸风电设置目标2020年12月底,韩国政府公告第九次长期电力供需计划,其中规划风力发电2030年设置目标容量为18GW,离岸风电占12GW。

2020年日本离岸风电

中央及地方政府为韩国推动离岸风电的主要动力,在2021上半年政府联合产业界宣布两起大型离岸复合能源投资案,一为全罗南道新安郡8.2GW离岸风力复合设施,总投资金额达48.5

兆韩元,有33间私人企业共同参与;另一项目为蔚山广域市6GW浮体式离岸风场,而第一阶段政府将投入1.4兆韩元开发200MW离岸风电,并与100MW电解制氢设备连结,主要参与企业有韩国国家石油公司、韩国东西电力及挪威开发商Equinor。以上两案合计开发规模达14.2GW,均预计于2030年完成并网。

韩国以再生能源配比制度推动再生能源发展,规范电力业者除自行建置再生能源发电设备外,可透过向再生能源发电业者购买绿电凭证,从而达到配比目标。而不同的再生能源发电技术每MWh可获得的再生能源凭证张数不同,政府视技术发展状况不定期进行调整,其中离岸风电可获得张数依风场总海缆长度增加,若能与储能设备结合则可获得更多张数。

解析离岸风电重点产业动态降低发电成本为关键

可商用最大型离岸风力机系统单机发电容量达15MW降低发电成本为各类发电技术最重要的目标,而在风电领域,风力机系统的技术发展对于发电成本的影响最为重大。离岸风场的设置地点与人类活动重迭较少,风力机的尺寸因而较不受到限制,以提高单机发电容量的策略降低发电成本。

首先提出单机发电容量超过10MW的设计者为GE,于2018年公开12MWHaliade-X离岸风力机系统,预计可用于2022年并网风场,后续又基于相同技术平台开发出13及14MW系统,跟进其他竞争者之产品策略。

离岸风力机系统领导厂商Siemens Gamesa则于2020年中推出新型离岸风力机直驱式系统SG14-222DD,单机发电容量达14MW,并可透过功率提升(Power Boost)功能达到15MW,预计2024年可用于商转风场。

2021年初,Vestas宣布开发V236-15.0MW离岸风力机系统,与其现有可商用9.5MW机型相比可提高年发电量65%,规划2024年开始批量生产。以上三家公司将瓜分未来离岸风电系统市场,或将改变由SiemensGamesa长期独大的状态。风力机系统商调整组织架构及产品服务因应市场变化统商出现财务危机,领先者则调整组织架构以因应市场变化。

2019年初,德国风力机系统商SenvionCEO宣布从30个市场退出,以减少产品线多样性;4月则递出破产申请,稍后宣布取得1亿欧元贷款暂时解除危机,但须积极找寻旗下业务可能的买家。Senvion面临的财务困境反映出产品研发及市场开拓须同时兼顾的庞大竞争压力,若产品不能达到规模经济,则难以在价格竞争越趋激烈的风力机系统市场生存。

2019年5月,西门子宣布风力机系统制造部门Siemens Gamesa将同旗下天然气及电力部门切割为独立公司,并由后者持有前者所有股权,于2020年9月开始独立运行。西门子此次决策为独立获利状况较差的传统重电事业,而自2017年西门子风在风力机系统采购成本持续降低及产品更迭速度加快的状况下,可获利的市场规模门坎显著提升,市占率靠后的风力机系力部门与Gamesa合并为Siemens Gamesa后,未能在陆域风电取得良好成果,而原本独占优势的离岸领域也面临Vestas及GE的挑战,因而成为切割标的。

在风力机系统制造业务成本压力日益增加的状况下,风力机系统维护服务仍维持不错的获利率,系统商开始逐步扩张服务业务的版图以及加值服务。在扩张版图方面,Vestas除提供自家产品维护服务外,更积极抢拿其他品牌风力机系统的业务,据称已取得超过10GW他牌系统维运合约。在加值服务面,风力机系统商看准风场营运商需有效控制相关维修成本,以降低发电成本实现获利,系统商透过数据分析平台诊断及预测风力机运行状况,施行更有效率的维运策略,加强整体风场营运绩效。

聚焦前瞻离岸风电重点技术扩张使用情境

浮体式离岸风电:潜力庞大但前景尚不明朗。当前离岸风场开发海床深度多落在60m水深以内,运用固定式水下基础即可将风力机系统支撑于海平面上;但近十年来近岸海域开发略显饱和,且大型风力机造成的景观破坏也引起部分居民不满,开发海域往外海扩张已是趋势。当海床深度超过60m后,技术上仍可运用固定式水下基础,但制造成本将大幅上升,不符合经济效益,产业界因此开始探讨大规模运用浮体式水下基础技术的可行性。

据Carbon Trust)汇整,全球浮体式离岸风电技术可开发潜能近7000GW,且随风力发电机系统技术进步,仍有上调空间。若论实际设置装置容量,大多数开发计划仍处于计划验证或前商业段阶段,尚难推断第一座大规模(>200MW)浮体式离岸风场将于何时建成,整体发展前景仍不甚明朗。大体而言,依照产业能量与政府推动力道评估,与固定式离岸风电相同,优先应用浮体式技术的领导市场仍为欧洲,亚洲与美国随后加入应用行列。

从技术类别来看,半潜式(Semi-submer-sible)的设计型态最多元化,而其原理与船体较为相似,在制造以及维护上相对容易,吸引许多船舶专业者投入开发。浮筒式(Spar-buoy)和张力脚式(Tension Leg)过去主要应用在油气产业中,前者以挪威油气公司Equinor的发展进程最快,预期在2022年完成建置88MW的Hywind Tampen计划;后者则因安装技术难度较高,开发进程仅至完成水槽试验,尚未有MW等级以上的系统完成设置。

离岸风电电解制氢:氢能经济原动力

在各式PowertoX概念中,目前最受瞩目者为离岸风电搭配电解制氢的模式,也是普遍被认为是最具发展性的方案。因离岸风电多为大规模开发型态,带来较高的弃风机率,且易造成电力价格不稳定,对发电业者来说是潜在的风险,与电解制氢配合可舒缓供电过剩问题;此外,随风场离岸距离增加,电网设置成本也将提高,若减少部分电网投资规模,减少的费用可移用于建置氢能转换及运输的相关设备。

风电产业链巨头已开始布局

PowertoX技术或业务,其中以丹麦开发商Orsted最为积极,除参与欧洲多项再生能源制氢生态计划外,也将在2021年完成H2RES示范计划,将是全球第一项正式运转的离岸风电制氢计划。而风力机系统商也有所动作,Siemens Gamesa和Siemens Energy于2021年1月宣布共同开发离岸风电转氢能解决方案,将电解系统与SiemensGamesa最大型14MW离岸风力机系统进行整合;另一家领导系统商Vestas透过收购开发商股权(2020年12月收购CIP25%股权)发掘相关机会,随后在2021年CIP即宣布规画于丹麦埃斯比约建置离岸风电转换绿氨(Green Ammonia)电厂,将有1GW电解能量,可用做农业肥料及船舶燃料,并将余热供应当地家户使用。

积极发展能源转型迎向净零未来

2020年净零碳排风潮席卷全球,发展再生能源的重要性再度提升,而离岸风电的庞大潜能吸引目光,带动新兴应用市场设定积极目标;在风力机系统单机装置容量持续增长、浮体式系统技术开发深海区潜能、离岸风电结合制氢等趋势下,可带给离岸风电成本竞争力及应用范畴扩张等优势,未来十年的发展精彩可期。