智能仓储降本增效优势明显,市场空间超千亿规模

物流是国家经济发展的重要基础设施,近年来国内物流总量稳步提升,但 从物流费用占 GDP 的比重可以判定出我国物流效率远低于国际水平,我 们认为现阶段仓储物流自动化是提升物流效率的关键突破口。据京东物流 研究院数据,目前,国内仓储行业智能设备渗透率不高,仍有约 49.17%的 企业未使用仓储物流自动化设备。根据头豹研究院统计,2021 年我国智能 仓储市场规模为 1146 亿元,考虑到智能技术的不断深入及物流行业规模和 仓储环节降本增效的需求不断攀升,预计 2022 年我国智能仓储物流市场规 模约 1357 亿,2026 年达 2665 亿元。竞争格局方面,由于国内智能仓储物 流起步较晚,国内行业厂商规模较小,呈现“小而散”的竞争格局,因此 国内厂商均有望受益于行业高β效应开启高质量成长。

复盘日本大福的成功路径,我们认为国内已经具备孕育龙头的条件

我们复盘日本大福的成长史,挖掘出了以下 3 种促进其发展的关键因素。1)时代背景:日本制造业产业升级,重心由劳动密集型产业转为技术密 集型产业,由传统制造业转为高新技术制造业。2)紧跟下游客户需求同 步扩张:日本大福与丰田公司的合作对日本汽车业及大福公司的发展至关 重要;抢抓时代风口,迅速扩张半导体及液晶等新兴领域。3)资本手 段:除设立子公司外,还多次通过收购逐步拓展下游业务线,完善国际化 战略布局。

对标上述总结的日本大福成长关键因素,我们认为国内市场已经具备培育 智能物流龙头企业的基本条件。

1)时代背景:目前我国制造 业发展背景与 20 世纪 70 年代的“日本制造”发展的背景十分相似。

2)国 内制造业龙头企业高速发展:国内制造业由大变强,对仓储效率提出需 求,国内智能仓储物流厂商有望充分受益。

3)资本力量:近年来仓储物 流行业融资热度较高,未来收并购活动也有望持续活跃。

1.智能仓储物流:降本增效的“神兵利器”

不可忽视的第三利润源泉——建立高效的物流系统物流管理是企业生产的前提,更是企业运作的保证。从采购、生产再到销售,物流贯穿企业活动的始终和产业链上下游,可以说,物流是中国制造的动脉系统。据传化集团统计,一般中小型企业物流成本要占到经营总成本的 30%左右,因此物流也被认为是继资源领域和人力领域之后的“第三利润源泉”。具体来看,第一利润来源着重开发资源领域,挖掘潜在的生产力,通过设备更新改造,降低成本从而创造剩余价值,第二利润来源的重点则放在了人力领域,即劳动者,通过降低人力资源成本从而增加利润。较第一利润来源和第二利润来源而言,第三利润来源更具有全面性,对企业组织模式进行优化,建立高效的物流系统,确保生产过程中的每一个要素和环节达到最好的效益。

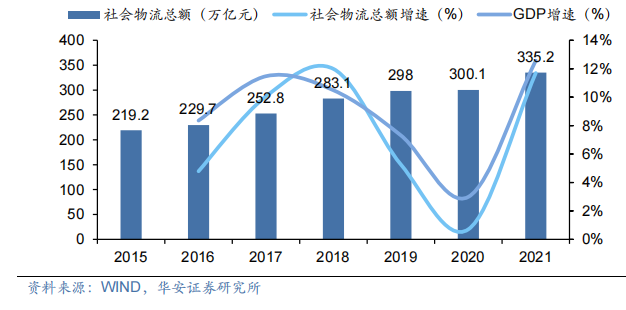

国内社会物流总量稳步上升,与 GDP 增速高度一致。物流是国家经济发展的重要基础设施,从规模来看,近年来我国社会物流总额始终保持稳步增长趋势,2020 年尽管宏观经济低迷但物流总额仍稳健迈上三百万亿新台阶,2021 年更是达到 335.2 万亿,同比增长 11.70%。从增速来看,我们发现,长期以来社会物流总额增速与 GDP 增速保持高度一致,不仅体现了物流业已成为国民经济发展的重要支柱产业,也说明随着电子商务、新零售、C2M 等各种新型商业模式及现代信息技术的快速发展,我国社会物流总量也在进一步提升。

国内服务业增加值占 GDP 比重与中国物流总费用占 GDP 比重对比

2.信息化赋能传统物流,智能仓储物流系统优势明显

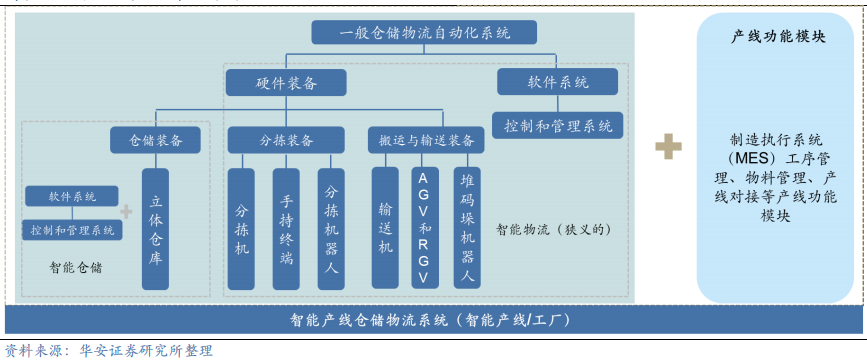

智能仓储物流系统是通过信息化、物联网和机电一体化共同实现的智慧物流解决方案,通过将物料出入库、存储、输送、生产、分拣等物流过程自动化、信息化和智能化,来实现降本增效的目的。从构成来看,智能仓储物流系统包括硬件装备和软件系统。其中,硬件装备可按环节分为仓储装备、分拣装备和搬运与输送装备,具体的产品包括立体仓库、堆垛机、穿梭车、输送机、AGV、码垛机器人和分拣机等,主要执行具体的仓储物流操作任务;软件系统是智能仓储物流系统的控制中心,主要包括仓储管理系统WMS 和仓储控制系统 WCS,负责具体的仓储物流信息控制。从环节划分,仓储装备与软件系统的结合即智能仓储;分拣与输送、搬运装备与软件系统的结合称为狭义的智能物流;若智能仓储物流系统与生产线对接,增加物料管理、产线对接等产线功能模块,即构成智能产线仓储物流系统,也就是常说的智能产线,也是智能工厂的基础版。

仓储物流自动化系统构成

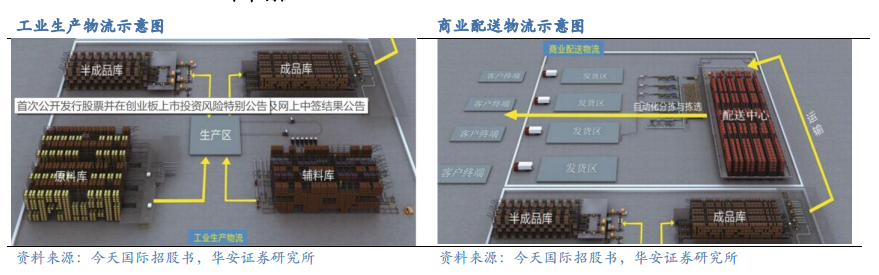

根据企业业务性质,智能仓储物流系统可分为工业生产型和商业配送型仓储物流自动化系统。1)工业生产型:为工业企业提供原材料、半成品、成品以及零备件等货物存储、输送和信息化管理,实现物料自动传输与订单自动处理,提高生产配套效率、车间物流管理水平以及仓储管理能力。2)商业配送型:为商业企业提供产品存储、分拣、配送和信息化管理,实现信息自动传输与订单自动处理,提高订单处理能力、降低订单分拣成本,减少流通成本。从联系来看,两种类型的仓储物流系统使用的硬件装备和软件信息系统均具有类似性;从区别来看,工业生产型侧重于物流系统与生产线的对接,满足生产线的物流需求、提高生产效率;而商业配送型则侧重于物料分拣、配送的效率和准确性。

智能仓储物流系统厂商具备整合行业资源能力,行业价值链呈微笑曲线

产业链结构清晰。智能仓储物流产业链主要分为上、中、下游三个部分。具体来看,上游为软硬件供应商,主要提供 AGV、堆垛机、穿梭车、分拣机等硬件设备(代表厂商:新松、中邮科技等)和 WMS、WCS 等软件设备(代表厂商:用友网络、思爱普等);中游是智能仓储物流系统厂商,基于对上游产品的研究和对下游客户需求的深入了解,使用多种仓储物流硬件设备和仓储物流软件系统搭建建设智能仓储物流系统,为客户提供定制化的解决方案;而下游是应用客户,涉及任何需要仓储流通的行业,市场空间广阔,是行业未来开启高速发展的基石。

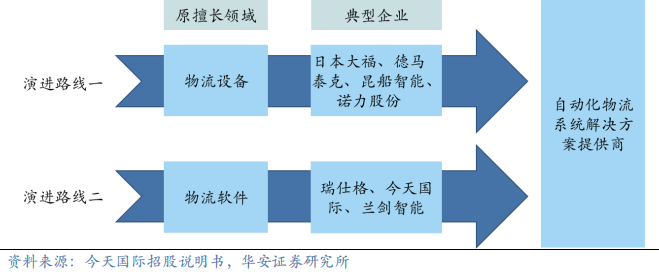

中游仓储物流厂商成长路径明晰。从产业链来看,上游是仓储物流环节中的硬软件设备,但也是中游仓储物流系统公司提供的解决方案中的必要产品,中游厂商多基于对产业链上下游的了解,采用集成、自研或两种结合的方式提供解决方案。因此,从中游智能仓储物流系统公司的成长路径来看,主要分为两种,1)从硬件到软件:原擅长物流设备领域的公司,以物流设备作为核心竞争力,拓展物流软件领域,从而成为自动化物流系统综合解决方案提供商,代表公司有日本大幅、德马泰克、昆船智能、诺力股份等;2)从软件到硬件:擅长软件系统,再通过外采、自研或结合等方式发展硬件设备领域,代表公司有瑞仕格、今天国际、兰剑智能等。基于此,我们总结,中游仓储物流系统综合解决方案提供商在该领域具备整体规划、系统设计和整合行业资源的能力。

仓储物流系统提供商成长路径示意图

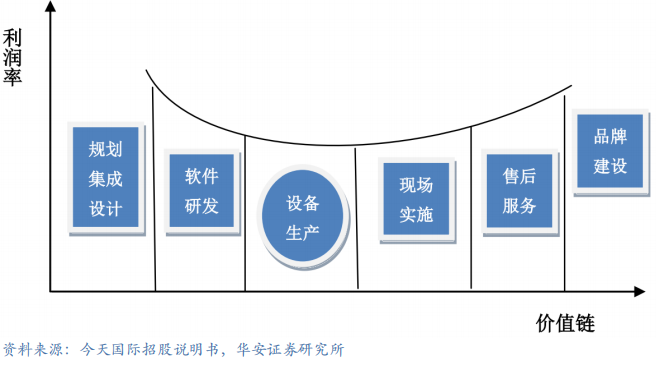

行业价值链呈微笑曲线,一站式综合服务打造高利润率。随着仓储物流业与下游制造业、商贸业等深度融合,对产业链中游厂商的能力及物流系统的品质和时效都提出了更高要求,行业由同质化低成本竞争转向差异化的质量竞争、效率竞争、服务竞争等。处于微笑曲线底部的是以设备为主的基础仓储物流服务,这一制造类型服务同质化严重,市场竞争激烈,利润率较低。微笑曲线左侧的是价值链上游的设计和研发能力,而右侧的是价值链下游运营能力,均具备极高的市场价值,有助于提升利润率。

智能仓储物流行业价值链微笑曲线

3.充分竞争市场,千亿空间规模未来可期

国内智能物流起步较晚,正向智能自动化阶段迈进。智能物流起源于 20 世纪 50年代的美国物流自动化,60 年代中期,日本开始兴建自动化高架仓库,自此,自动化物流系统开始在欧美发达国家和日本迅速发展起来。相比之下,我国仓储物流起步较晚,伴随着 1990s 初制造业的发展而开始逐步发展。从世界范围来看,仓储物流自动化系统行业发展至今经历了人工仓储、机械化仓储、自动化仓储、集成自动化仓储和智能自动化仓储五个阶段。上世纪 50 年代,AGV、自动货架、自动存取机器人等设备相继问世,逐步在仓储物流行业应用,由此仓储物流由机械化阶段步入自动化阶段。通过对比集成自动化和智能自动化阶段的仓储物流特点,可以发现,智能化阶段不再是基础系统的集成,而是通过人工智能、大数据、互联网、物联网等技术叠加智能算法,共同实现仓储作业的智能化。目前,我国仓储物流自动化系统行业正处在集成自动化向智能自动化发展阶段。

海外企业先发优势明显,综合竞争力较强。欧美日等发达国家对物流自动化的应用较早,在长期的技术积累下,海外企业在品牌知名度、硬软件技术、行业经验等方面均具备先发优势,且在较多行业领域形成较高的市占率,例如日本大福在物料运输及物流管理上多年蝉联《世界物料搬运系统供应商榜单》第一,其 AFA(汽车生产自动化)、FA&DA(工厂自动化和流通自化)、eFA(半导体与液晶生产自动化)三大核心业务始终占据全球领先地位。据美国《MMH》杂志统计,2021 年全球物流系统集成商前 20强均位于美国、欧洲和日本等发达国家。从营收规模来看,日本大福以 43.9 亿美元收入稳居第一,美国德马泰克以 42.99 亿美元位列第二,德国胜斐尔以 37.32 亿美元位居第三。而大福、德马泰克、胜斐迩也较早布局中国市场,与我国较多制造企业达成合作,尤其是在半导体等细分行业已形成一定的品牌优势。